消費税が1%下がった時の価格転嫁率は商品によって違う

では実際、税の価格転嫁率はどうなるのであろうか。実は、これは商品によっても国によっても違うことが知られている。さらに、増税と減税での転嫁率も違うことが知られている(いわゆる価格転嫁率の非対称性)。

基本的には、増税時の方が転嫁率は高いのだが、国や状況によっては逆になる場合も観測されている。なぜ商品や増税と減税で転嫁率が違ってくるのかは、長くなってしまうので機会があれば別の記事で説明することにして、以下の表に転嫁率の事例を経済学の文献(論文)に基づいてまとめた。

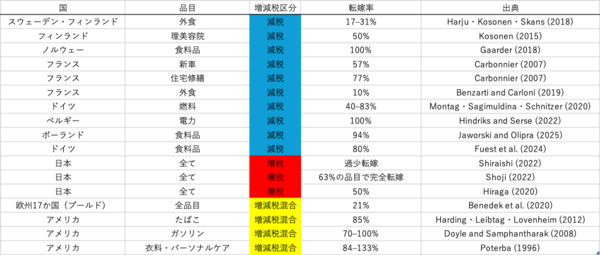

■表1 国別商品別の税転嫁率

表:小泉秀人作成

表:小泉秀人作成

この表からも分かるように、まず、減税においては、ノルウェーにおける食料品とベルギーにおける電力以外、100%の転嫁率を下回る。特に、理美容院やレストラン、自動車などは転嫁率が低い傾向にある。

日本においては、増税のケースしかないわけだが、転嫁率が低い商品などがそれなりにあるということが、これらの文献から読み取れる。例えば食料品なども、Shiraishi (2022)によれば転嫁率が低く、増税時にスーパーや卸売などがその分のコストを吸収した形になったという。減税においては、この転嫁率は高くなるのだろうか。

研究結果を一言でまとめると、「増税の方が価格に反映されやすいケースが多いが、競争が激しい市場では減税の方が強く転嫁される場合もある」というのが現在の学術的な到達点である。

上のドイツの研究などでは、日次データを用いて、増税時よりも減税で転嫁率は2倍高かったといった研究観測がある。一方、欧州全体の月次データで見たときは、食料品においても、増税の転嫁率が高く、減税の時は3分の1の23%だったとする研究もある。

しかし、この研究では食料品の分析においては比較対照群がなく、厳密な比較をしたノルウェーなどの研究との乖離が大きいため、これは単純に減税時と増税時の企業の経営状況の違いによるものだった可能性もあることには留意すべきだろう。

日本の場合はどうだろうか。

日本については直接の実証はないものの、渡辺努教授らの研究が示すように、国際比較をすると日本の消費者は価格変化に敏感である。この特性を踏まえれば、食料品に限っては、減税時の転嫁率が相対的に高くなる可能性は十分に考えられる。