将来に備える防衛策 資産5〜10%を金に振り分け

日南:最大45%もかかるんですね…!

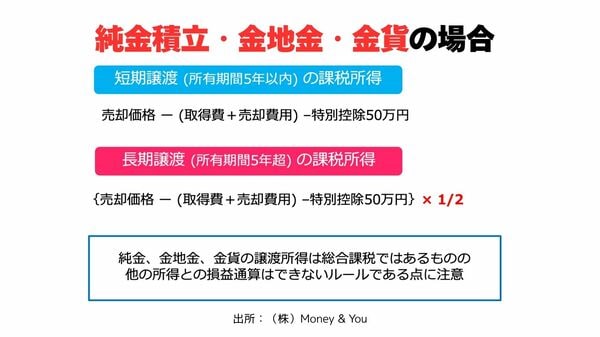

頼藤:1年間に使える譲渡所得の特別控除が50万円あります。売却益が50万円以下なら、この控除で課税所得がゼロになり、実質的に税金はかかりません。さらに、保有期間が5年を超えると「長期譲渡所得」となり、課税対象額が半分になります。

具体的には、まず売却益から50万円を控除した額を算出し、それを2で割った分だけが課税対象になります。つまり利益の半分しか課税されないわけです。

日南:長く持てば税金が軽くなるんですね。

まとめると、金ETFや金投資信託は申告分離課税で20%(NISAなら非課税)、純金積立や金地金などの現物は総合課税で累進課税、ただし5年超の長期保有や50万円控除で有利になる、ということですね。

頼藤:手間を考えるなら、やはり新NISAの成長投資枠でETFや投資信託を運用すると利益が非課税になるので便利です。

日南:それでは、資産の中でどれくらいを金投資に回すのが理想ですか。

頼藤: 一般的には、資産のポートフォリオの5〜10%を金に充てるのが良いと言われています。株価が大きく下落したときのダメージを和らげる守りとして、金は有効です。また、将来、資産を取り崩す場面で株式市場が不調だった場合、金のような安定資産を持っていれば、取り崩しのタイミングも柔軟に対応できます。

金投資には配当や利子のような「インカムゲイン」はなく、値上がりによる「キャピタルゲイン」のみになります。保管費用や信託報酬がかかる場合もあり、長期的なリターンは株式より低くなることが一般的です。そのため、資産を増やすメインはあくまで株式投資で、金は分散投資の一環として、暴落時のショックを緩和する資産だと考えましょう。

※個別の金融商品や銘柄を勧めるものではありません。最終的な投資判断はご自身の責任でお願いします。