(写真:ideyuu1244/イメージマート)

(写真:ideyuu1244/イメージマート)

(頼藤 太希:Money&You代表取締役/マネーコンサルタント)

老後にもらえる公的年金額は、「何歳から受け取るか」によってもらえる金額が変わります。

「ねんきん定期便」や「ねんきんネット」に記載されている年金額は、65歳から受給開始した場合の金額です。しかし希望すれば、60〜64歳で受給を開始する「繰り上げ受給」、66〜75歳で受給を開始する「繰り下げ受給」も可能です。

年金は生涯受け取れるので、長生きするほどもらえる年金額の総額は増えます。となると気になるのは、年金を繰り上げ受給・繰り下げ受給した場合の「損益分岐点」でしょう。加えて、忘れてはならないのが、年金からも税金・社会保険料の支払いが発生する点です。

今回は、年金を繰り上げ受給・繰り下げ受給した場合の年金の「手取りベース」での損益分岐点を紹介します。書籍やネット上でよく見かける、年金額面ベースの繰り上げ・繰り下げの損益分岐点を鵜呑みするのは危険であることがわかります。

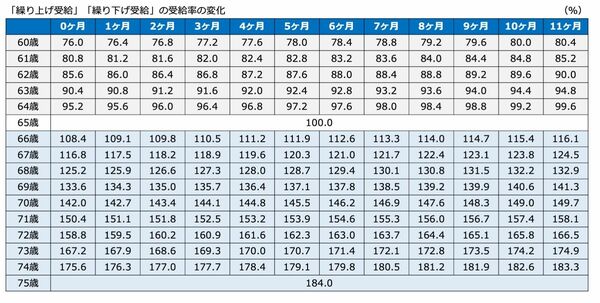

年金は繰り上げ/繰り下げで受給額が変わる

60〜64歳で受給を開始する「繰り上げ受給」では、1カ月早めるごとに年金の受給率が0.4%ずつ減ります。最大で60歳まで繰り上げられ、その場合の年金の受給率は76%となり、もらえる年金額が24%減となります。

一方、66〜75歳で受給を開始する「繰り下げ受給」では、1カ月遅らせるごとに0.7%ずつ受給率が増えます。最長で75歳まで繰り下げ受給した場合、年金の受給率は184%となり、もらえる年金額は84%増えます。

<「繰り上げ受給」「繰り下げ受給」の受給率の変化>

(株)Money&You作成

(株)Money&You作成

絶対に覚えておかないといけないルールは、「年金は一度受給を開始すると、その受給率が一生続く」という点です。受給を開始した後に、変更ができません。つまり、「何歳から受け取るか」は慎重に選ばないといけないことがわかります。

「令和5年度厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金合わせて、平均月額は14万6429円になっています。

たとえば、65歳で年金を月14万6000円(年175万2000円)もらえる人が60歳で繰り上げ受給をすると、年金額は24%減って月11万960円(年133万1520円)です。75歳で繰り下げ受給をすると、年金額は84%増えて月26万8640円(年332万3680円)です。

ただし、年金からは「所得税」「住民税」「国民健康保険料(75歳未満)」「後期高齢者医療保険料(75歳以上)」「介護保険料」といった税金や社会保険料が引かれます。税金・社会保険料の目安ですが、年額の年金が150万円以下だと額面の5%、160万円だと額面の10%、240万円だと額面の15%、500万円だと額面の20%です。