物価上昇が続く日本経済(写真:lunopark/Shutterstock.com)

物価上昇が続く日本経済(写真:lunopark/Shutterstock.com)

食品を中心とした物価上昇が続くなか、備蓄米の効果的な放出によって、米価格は一時的に落ち着きを見せている。しかし、体感的な物価上昇は根強く、今後も予断を許さない状況にある。資産運用では物価上昇を安定的に上回る投資対象が望まれる。リスクの高い株式などには、抵抗が大きい人も多いだけに、資産運用にも工夫が必要になってくる。日本人が数十年にわたり抵抗なく受け入れてきた定期預金に加え、個人向け国債についても、資産保全の手段として選択肢になろう。以下では、その仕組みや特徴を紹介したい。

(平山 賢一:麗澤大学経済学部教授/東京海上アセットマネジメント チーフストラテジスト)

最近の米価格上昇は顕著なインパクト

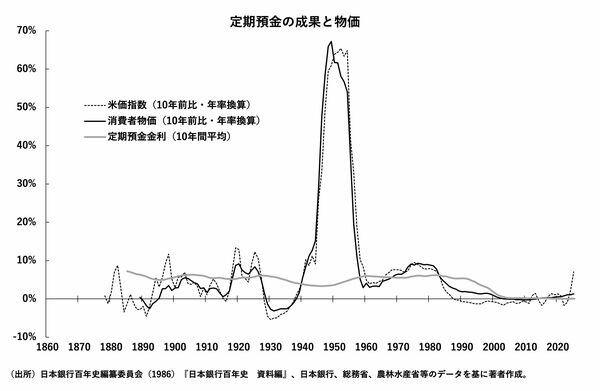

図1は、過去10年間の物価変化率(年率換算)を求め、同期間に定期預金していた場合の成果(年率換算)と比較し、あわせて米価指数の動きも加えている。

このところ米価格が急上昇した影響で、過去10年間で見た米価指数の変化率は直近で顕著に上昇している。ただ1980年代半ば以降でみると、米価格はおおむね消費者物価と連動しているものの、一般的な物価水準を下まわっていたのが確認されよう。それだけに、最近の米価格上昇はインパクトがあったわけである。

【図1】

【図1】

1879年から2025年にかけての145年を超える期間では、米価格と消費者物価指数はほぼ同様の長期的上昇トレンドを示してきたといえる(おおむね年率6%程度)。それに対して、定期預金をしていた場合の成果は同期間で年率4.2%であり、定期預金は物価上昇に後れを取ったことになる。その差が年率で2%になるため、無視できる違いではない。もっとも、これらは過去の平均値であり、将来の金利動向やインフレ率を保証するものではない。

図1を見ると、個別の期間では「定期預金金利>消費者物価指数」という関係が多く見られ、定期預金によって一定の資産保全が図られていた時期も存在したことがわかる。

にもかかわらず長期では「消費者物価指数>定期預金金利」という関係となっているのは、第二次世界大戦の終戦前後に記録された急激な物価上昇など、極端なインフレ期が通期平均を大きく押し上げた結果と考えられる。

このような局面では、預金の増加ペースが物価上昇に追いつかず、実質的な購買力が低下したことになる。すなわち、定期預金による資産保全がかなわず、早めに財やサービスを購入しておくべきだったという悔いが残る結果となったと言えるだろう。

物価上昇により定期預金が目減りした期間は、おおむね第一次世界大戦期、第二次世界大戦終戦期、オイルショック期の3期である。定期預金で資産保全ができなかったそれぞれの期間について確認してみると次のようになる。