「ドル凋落」や「米国離れ」は本当?(写真:GYRO_PHOTOGRAPHY/イメージマート)

「ドル凋落」や「米国離れ」は本当?(写真:GYRO_PHOTOGRAPHY/イメージマート)

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

「米国離れ」を検証する

2025年も上半期を終えた。為替市場では第二次トランプ政権の横暴を背景とした「ドル離れ」が一大テーマとなり、その裏側で欧州への資金回帰が起きているという思惑がまことしやかに囁かれた。

もっとも、そこまで大きな話をするのであれば、ある程度定量的な数字を用いた議論を展開すべきだろう。そもそもドルが愛想を尽かされているかのような動きは、問題が勃発した4月以降、本当に起きているのだろうか。

この点について、興味深い動きが見られた。

6月13日にイスラエルとイランの間で衝突が起きたが、為替市場では明確にドル全面高の地合いが続いた。

第三次世界大戦まで視野に収めた「有事のドル買い」の勢いは強く、ドル/円相場は一時148円台まで急騰した。対円での動きはとりわけ大きく、世界的には欧州資産への資金回帰が指摘される中ではあったが、ドルは相応の底堅さを見せた。

4月以降、「ドルに依存した国際金融体制は終焉を迎える」というドル凋落論が幅を利かせていたが、蓋を開けてみれば「有事のドル買い」が影響力を見せたというのが6月の中東リスクを受けた為替市場だった。

筆者は4月2日の「解放の日」以降、取り沙汰されてきたドル凋落相場というテーマについては一貫して距離を置いてきた。

その理由はいくつかあるが、そもそも裏付けとなる資本フローの証拠がないうちに、それほど大きな話はすべきではないというのが筆者の基本姿勢である。

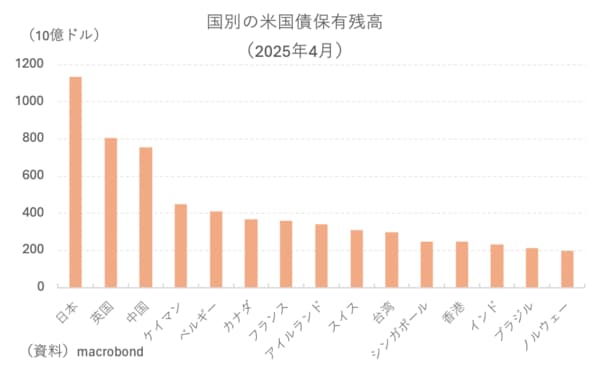

この点、6月18日には米財務省から4月分の対米証券投資統計(TICデータ)が公表されている。ヘッドラインでは国別の米国債保有残高に着目するものが多く、日本が最大の保有者であることや、中国が若干持ち高を減らしたことが報じられるにとどまった。

しかし、米国債保有者の上位国は日本と中国を除けば英国、ケイマン、ベルギーなど金融センターとして記帳された結果が反映されていそうな国々であり、米国債保有残高だけから得られる情報では不十分に思える(図表①)。

【図表①】

せいぜい中国保有分の増減が争点になるだろうが、これも英国やベルギーを経由して保有されている可能性もあり、やはり月次で国・地域の動きを丁寧に追うことが適切な現状把握や展望の策定に役立つだろう。

それにしても、あれほど「ドル凋落」や「米国離れ」を騒いでおきながら、いざ実際のデータが公表されてみると、市場の関心は驚くほど低い。TICデータは扱いが煩雑ゆえ理解が広まっていないというのがその一因かもしれないが、あまり報じられていない部分を中心に議論してみたい。