スコアの算出方法や確認方法は?

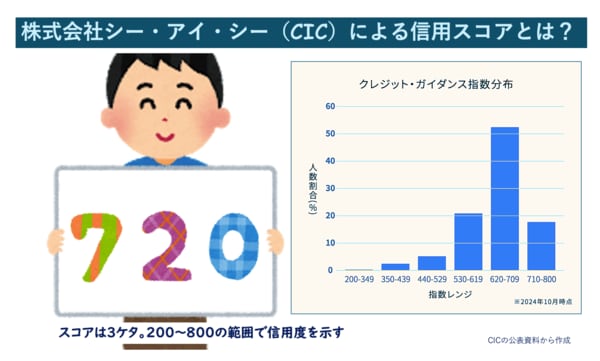

CICは自社の信用スコアを「クレジット・ガイダンス」と称しています。スコアは「200〜800」の3ケタの数値で示され、金融取引における信用力が高ければ高いほど数値も高くなります。

自身の信用力をわかりやすく伝えることで、利用者個々人に適切な利用を認識してもらう仕組みです。CICによると、個人に対しては多重債務や自己破産に陥らないようにする狙いがあり、加盟社に対してはクレジット契約の適正化や与信業務の迅速化などのメリットがあるとしています。

スコアはどのように算出するのでしょうか。

CICなどによると、個人の信用情報のうち、属性(年齢、性別、家族構成、年収、職歴・勤務先、居住地など)に関する項目を除外した「客観的な取引事実(支払状況、残高など)」に基づいて、信用状況を算出します。その際、算出理由をきちんと説明できるように統計的分析手法を採用。算出プロセスがブラックボックスになってしまう懸念を排除するため、AI(人工知能)は使用しません。

さらに、3ケタのスコアだけでなく、その算出理由をあわせて最大4つまで回答することでサービスの透明性を確保する、としています。

図:フロントラインプレス作成

図:フロントラインプレス作成

ただし、CICに登録されている信用情報が、①締結から6カ月未満のクレジット契約しかない、②3カ月以上の返済遅れなどがある、③電話番号などの利用者情報が最新のものでない場合などには、スコアが算出されないケースもあります。

自身の信用スコアを知りたい場合は、オンライン(手数料500円)か郵送(同1500円)で開示を請求できます。また、自分の数値やその理由をクレジット会社などの第3者に知られたくない場合は、信用スコアの算出や提供の停止をCICに求めることもできます。

CICが2024年10月時点の数値として公表した信用スコアの分布によると、最も高い数値の「710〜800」は20%弱。その次に高い「620〜709」は50%台前半でした。信用スコア「620」以上が全体の7割程度を占めたことになります。逆に、「200〜349」「350〜439」「440〜529」はそれぞれ数%。これを合わせた「529以下」は全体の1割程度でした。