(英エコノミスト誌 2024年8月10日号)

日本株急落は世界経済の変調を示唆しているようだ(8月5日、写真:つのだよしお/アフロ)

日本株急落は世界経済の変調を示唆しているようだ(8月5日、写真:つのだよしお/アフロ)

投資家が一息ついている間に、相場の調整を暴落に変えうる要因を検討する。

8月5日。しばらくの間は、目の前で本当にひどいことが起きているように思われた。

アジアの市場が開いている時間帯に、日本株の主要指標である東証株価指数(TOPIX)が12%下げ、1987年以来の大幅安に見舞われた。

韓国でも9%、台湾でも8%の株価急落となり、欧州市場もぐらついた。

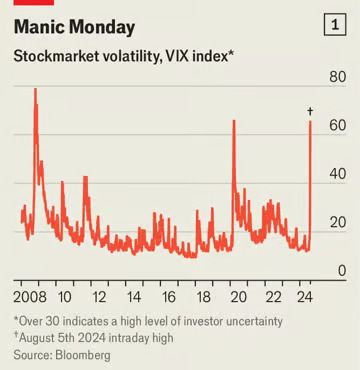

ブラックマンデーの再来は回避できたが

米国市場が開く前には、トレーダーによる株価の変動幅予想を測るVIX(恐怖指数)が、新型コロナウイルス感染症のパンデミックが始まった頃と、大手証券会社リーマン・ブラザーズが2008年に経営破綻した後にしか見られなかった水準に達していた(図1参照)。

図1

図1

不吉なことに、普段なら相場が荒れるとヘッジ手段として買われる金(ゴールド)の価格が下落した。

この現象からは、投資家が破産を避けようと、本来なら売りたくない資産までも売っている可能性がうかがえた。

世界市場における前週の急落が全面的な危機に発展するかに見えた。

ありがたいことに、ウォール街の市場が開き始めるとパニックは収まり始めた。

VIXは2022年の相場急落時の最高水準にまで低下し、その日の売買が終わる頃には、米国の大型株で構成されるS&P500種株価指数の下落率も前営業日比でわずか3%に縮小していた。

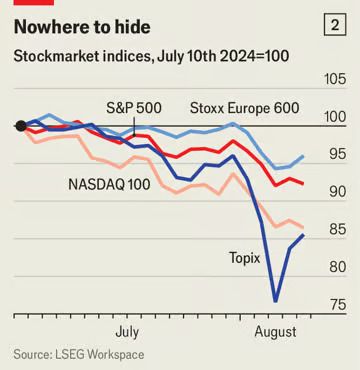

その後の数日間で欧米の株価は少し回復し、日本の株価も反発した。

それでも、ここ数週間で発生した損失はかなり大きく、TOPIXやハイテク株の比率が高い米ナスダック100指数の下落率は2ケタに達している(図2参照)。

図2

図2

そして急落後によく見られるケースだが、トレーダーたちが一息ついて寝不足を少し解消しようとしている間に、大きな問題がぬっと姿を現した。

市場は狂気がもたらす瞬間的な発作に屈しただけなのか、それとももっとひどい事態がこれからやって来るのか、という問題だ。