外国株式の運用を外部委託に頼る現実

結果的に「死に筋」になるようなファンドを粗製乱造してきたことは、人材の育成にも影響を与えています。優秀なファンドマネージャーが十分におらず、顧客のニーズに応えられていません。わかりやすいのが、外国株式の運用です。

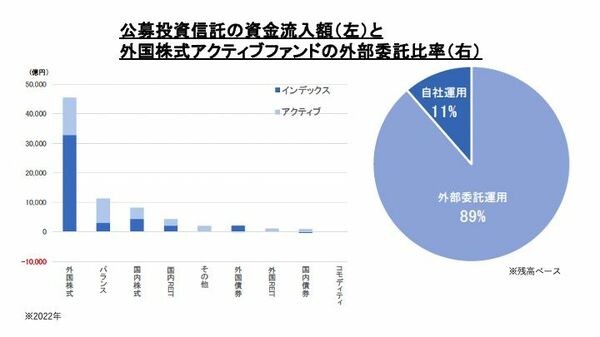

プログレスレポートによると、公募投資信託への1年間の資金流入額約7.5兆円のうち、外国株式の投資信託への流入が全体の約6割を占めています。そのうち、インデックス運用が72%、アクティブ運用が28%で、後者のうち約9割の運用を外部委託しています。つまり、海外ファンドに委託しているのです。

個人の資産形成にとって大切なのは、「長期・積立・分散」です。世界の株式に投資するのは、世界経済の成長を取り込むという意味で分散投資の重要な要素です。しかし、その大切な世界への分散投資を海外のファンドに頼っているというのが実情なのです。

岸田首相が優秀なファンドマネージャーを世界から呼び込むというのは、人材不足を補うという意味では個人投資家の利益に結びつく可能性があるので評価できます。しかし、国内でもグローバル水準のファンドマネージャーを育てていかなければなりません。

それには、報酬体系を変えていく必要があります。金融業界における資産運用会社の地位は残念ながら高くありません。誤解を恐れずに言えば、「銀行→証券・保険→資産運用会社」という序列が根強くあるのです。

優秀なファンドマネージャーがいても、銀行や証券、保険会社を上回る報酬を提示できなかったり、天下りで親会社から来る社長を上回る報酬を提示できなかったりして、外資系にどんどん引き抜かれてしまいます。独自の報酬体系を作るには、やはりガバナンスで経営の独立性をしっかり担保する必要があるのです。これについては次回、改めて詳しく論じることとします。

独立系資産運用会社の運用実績(株式のアクティブマネージャー)は、非独立系よりも過去20年間(1998〜2018年)、年率で年0.62%、トータルリターンで16%上回っているという調査もあります(プログレスレポートp.42)。それは、運用成績に応じて高い報酬を支払い、親会社の意向に左右されることもなく、長期の視点で運用にコミットできているからでしょう。