「粗製乱造」のファンド

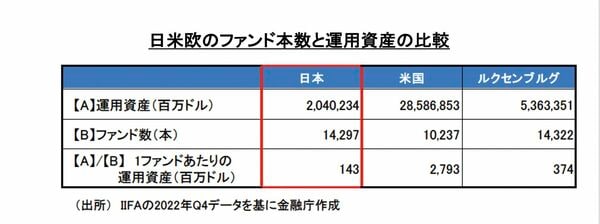

まず日本ではどのような投資信託が販売されているのか、おさらいしましょう。日米でファンドの本数と運用資産を比較します。

日本の運用資産は約2兆ドル(約300兆円)、米国の約14分の1です。一方、ファンドの本数は1万4000超、米国より4割ほど多い。1ファンドあたりの運用資産は米国の約20分の1です。

日本は全体の運用資産が少ないばかりか、小さい規模のファンドが乱立している状況なのです。

主な原因は、証券会社やメガバンクなど投資信託の販売会社が、手数料をかせぐために販売しやすい商品ばかりをグループ傘下の資産運用会社に作らせてきたことです。その時々で話題性のあるテーマや短期的に値上がりが期待できるテーマで資産運用会社に商品を作らせ、販売開始と同時に営業攻勢をかけ大量に売りさばき、話題性が乏しくなるとすぐに次の商品に切り替える、ということを繰り返してきたのです。

極端な言い方をすれば、「粗製乱造してきた」と言ってもよいでしょう。これが運用の実力不足を招く諸悪の根源、でもあります。

中野 晴啓(なかの・はるひろ) 中野晴啓事務所代表、セゾン投信前会長CEO 1963年、東京生まれ。明治大学商学部卒業後、87年クレディセゾン入社。セゾングループの金融子会社にて債券ポートフォリオを中心に資金運用業務に従事した後、投資顧問事業を立ち上げ運用責任者としてグループ資金の運用のほか外国籍投資信託をはじめとした海外契約資産などの運用アドバイスを手がける。2006年セゾン投信を設立、07年4月社長、20年6月より会長CEO就任、23年6月退任。同年9月、なかのアセットマネジメント設立。(写真:村田和聡)

中野 晴啓(なかの・はるひろ) 中野晴啓事務所代表、セゾン投信前会長CEO 1963年、東京生まれ。明治大学商学部卒業後、87年クレディセゾン入社。セゾングループの金融子会社にて債券ポートフォリオを中心に資金運用業務に従事した後、投資顧問事業を立ち上げ運用責任者としてグループ資金の運用のほか外国籍投資信託をはじめとした海外契約資産などの運用アドバイスを手がける。2006年セゾン投信を設立、07年4月社長、20年6月より会長CEO就任、23年6月退任。同年9月、なかのアセットマネジメント設立。(写真:村田和聡)

ギャラリーページへ