あと1〜2回は利上げに踏み切るとみられるFRB(写真:UPI/アフロ)

あと1〜2回は利上げに踏み切るとみられるFRB(写真:UPI/アフロ)

(大崎 明子:ジャーナリスト)

3月に米国でシルバーゲート・バンクが自己清算し、中堅の2つの銀行、シリコンバレー・バンクとシグネチャー・バンクが破綻に追い込まれた。スイスでも、大手のクレディ・スイスがUBSの傘下に入った。

この3月危機以降、さまざまなリスクへの警戒感が広がっている。毎年4月にIMF(国際通貨基金)が発表する「世界経済見通し」(WEO)と「国際金融安定性報告書」(GSFR)にはそれらが網羅されている。

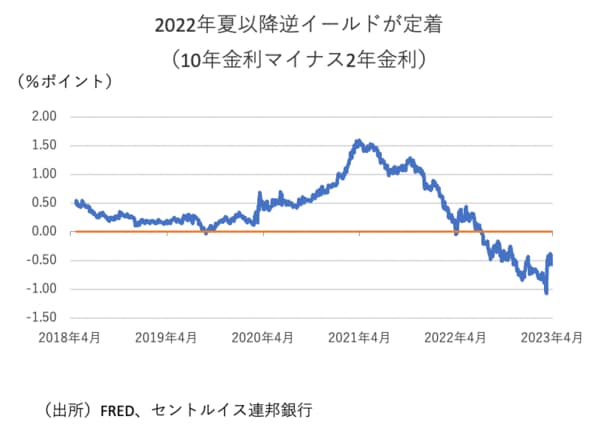

長引くインフレと逆イールド

金融危機が懸念される理由は、FRB(連邦準備制度理事会)がインフレ対応の大幅な利上げを短期間で実施し、短期金利が急テンポで上昇する一方、先行きの景気悪化予測から長期金利は低いままとなる逆イールドが起きているからだ。これが幅も大きく、かつ長期化している。運用市場では逆ザヤが生じ、資金借り換えのコストが急上昇している。

【図表・逆イールド】

今、巷で懸念されている市場を列挙すれば、商業用不動産(CRE)、それを証券化したCMBS市場、住宅ローン市場、金融監督当局のグリップの弱いノンバンク金融仲介(NBIF)、すなわち年金、保険、投信、ヘッジファンド、証券化商品などである。

また、コロナ危機対策として2020~21年に各国で政府から家計部門への大規模な資金移転が行われたため、政府債務は膨らんでいる。そこへドル金利が上昇したため、海外からの資金調達に頼る脆弱な新興国のソブリンリスクも取り沙汰されている。

そればかりか、米国も決められている債務上限に6月にも引っかかる恐れが出てきた。デフォルトはなくても、格付け機関からの格下げリスクが話題になりそうだ。

長引くインフレのみならず、こうしたリスクへの警戒感からくる流動性の悪化(資金繰り難)に加えて、米中対立やロシア・ウクライナ戦争に伴うブロック経済化、各国企業の生産の国内回帰もコストを高めるため経済成長を阻害する。