(英エコノミスト誌 2022年5月21日号)

暗号資産の下落が止まらない

暗号資産の下落が止まらない

ステーブルコインから別のステーブルコインへの資金逃避が生じている。

今年は金融市場にとってひどい年になっているが、暗号資産(仮想通貨)にとっては本当に過酷な年になっている。

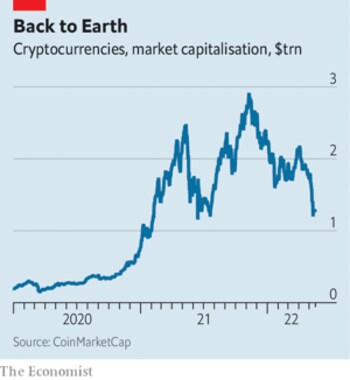

昨年11月に3兆ドル近くに達していた暗号資産の時価総額の合計は急減し、今では1兆3000億ドルにとどまる。

ビットコインは5月18日に約2万9000ドルで売買されており、11月に記録した過去最高値の40%相当でしかない。同じ暗号資産イーサも同じくらい派手に下落している。

暗号資産取引所の運営会社で、暗号資産関連株では筆頭格のコインベースの時価総額は、半年前には790億ドルだった。

それが今ではわずか140億ドルで、「必要な社員の数を見直している最中」だ。

この急落は米連邦準備理事会(FRB)の利上げ開始とともに進んでいる。ハイテク株、ハイイールド債、その他の高リスク資産も失速している。

だが、もっと深い理由から、暗号資産の急落は興味深い。システムの「配管」の脆弱さが露わになっているのだ。

銀行と「オン・ブロックチェーン」の架け橋

問題が生じているのはステーブルコインという、その価値がほかの通貨(多くは米ドル)にペッグ(固定)されているタイプの暗号資産の市場だ。

最大規模を誇るのがテザーとUSDコイン(USDC)で、ステーブルコインの時価総額をすべて足し合わせると約1700億ドルになる。

ステーブルコインは米ドルなどが使われる従来型の銀行と、暗号資産が使われる「オン・ブロックチェーン」の世界との橋渡し役を担う。

時価総額が特に大きいものは、取引所での暗号資産同士の売買の基盤としても利用されている。

ステーブルコインとして4番目に大きな時価総額を誇っていたテラは5月9日から値崩れし始めた。

すると、1対1で米ドルと連動するはずのテザーに下落圧力が加わり、5月12日に1テザー=95セントに下がった。

それ以来、約91億ドル相当のテザーが償還され、現金で引き出されている。

暗号資産に関係する技術(そして専門用語)は最新式なのかもしれないが、こうした出来事は金融史を学んだ人にはおなじみだ。

銀行取り付けの前触れとなる信認の危機にそっくりなのだ。