(英エコノミスト誌 2022年1月15日号)

東アジアや東南アジアの裕福な国々が海外のリスク資産への投資を拡大している(写真はシンガポール)

東アジアや東南アジアの裕福な国々が海外のリスク資産への投資を拡大している(写真はシンガポール)

東アジアと東南アジアで民間貯蓄が積み上がった結果、その金融機関が遠く離れた資産市場で影響力を持つようになった。

東アジアと東南アジアの国々は世界的なサプライチェーンを再編したことで知られ、羨望のまなざしで見られることさえある。

それに比べると、これらの国が世界の資本フローの地図を大幅に描き換えたことは、あまり理解されていない。

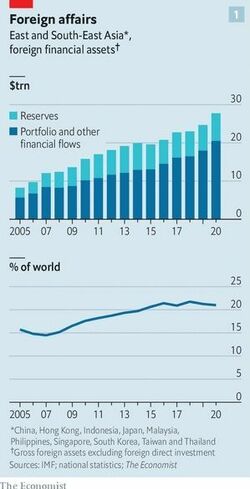

過去10年あまりの多額の投資の結果、このなかで経済規模が最も大きな10カ国・地域が保有する対外金融資産が合計28兆ドル(約3200兆円)近くに達している。

2005年当時の3倍以上に拡大し、外国人が保有するグローバル資産の5分の1を占めるに至った格好だ。

かつては地味で、西側ではほとんど無名だった金融機関――日本の目立たない銀行、台湾の保険会社、韓国の年金基金など――が、今では米国のローン担保証券(CLO)から英国の高速鉄道網に至るまで、様々な資産の市場で影響力を持つようになっている。

「過剰貯蓄」に長年貢献した地域

東アジアはかねて、世界的な「過剰貯蓄」に寄与する地域として認識されてきた。過剰貯蓄とは、2005年にベン・バーナンキ米連邦準備理事会(FRB)議長が広めた概念だ。

経済が豊かになり、高齢化が進むにつれ、アジアではその後も保有する外国資産の残高が増加の一途をたどった。

本誌エコノミストは今回、東アジアと東南アジアの10カ国・地域が保有する対外金融資産のデータをまとめた。

ここで言う対外金融資産とは、外国に有する資産の総合計から多国籍企業による外国直接投資(FDI)を除いたものであり、証券投資や銀行貸付などから成る。

この10カ国・地域の対外金融資産の合計は、2005年の約8兆ドルから2020年の28兆ドル近くへと拡大し、対外金融資産の世界合計におけるシェアが5ポイント上昇した(図1参照)。

図1

図1アジアの貯蓄の内訳にも変化があった。驚くほど変わった国もある。

バーナンキ氏が分析を行った時には、この10カ国・地域の政府と中央銀行が保有する外貨準備高は平均で、その国・地域の対外金融資産の約半分を占めていた。

これらの外貨準備は1997~98年のアジア金融危機の後、将来の通貨安に備える防波堤として積み上げられたもので、安全で流動性もある資産で保有されていた。

それが今では、外貨準備高の割合は平均で3分の1近くに落ち込んでいる。