景気悪化の速度が鈍化してきており、一方的な株価の先安感は一旦終息しそうだ。向こう数カ月にわたり、株価が上振れする可能性もある。市場は悪化する経済指標への反応が薄れ、景気回復を伺わせる指標に関心が移りつつある。

米景気対策法案に署名、成立させたオバマ大統領〔AFPBB News〕

2月2日発表された米サプライ管理協会(ISM)製造業景況指数への市場の反応がその好例だろう。指数自体は依然50を下回り、悪化の度合いを強めたものの、好転を予兆させる新規受注(23.1→33.2)が注目を集めた。

景気底割れの阻止に向け、米政府・議会が過去最大級の財政出動を決定。連邦準備制度理事会(FRB)も思い切った金融緩和を断行し、クレジットバブルが崩壊した市場を全力で支えている。心理的効果が表れ始め、少なくとも景気悪化は加速しなくなってきた。このため、市場が米国株式などドル資産を売らない「口実」を欲しがっているようにも見える。

懸念されていた新興国経済にも、明るい兆しを指摘できよう。昨年前半は原油など資源価格が急騰し、交易条件悪化が新興国の成長の足枷(あしかせ)となった。しかしその後、原油などは反落。新興国経済は資源価格の変動に対する成長弾力性が先進国より大きく、原油価格下落が成長率を1.5%程度押し上げる可能性がある。

一方、クレジット市場では昨年までとは異なる投資家が参入してきた。「富裕層」が海外金融機関を通じ、日本のクレジット物を物色している。銀行に対する政府の保護を材料に、割安に放置されている邦銀の劣後債などが投資対象に。昨年、富裕層はリスク回避一辺倒だったが、米自動車ビッグ3への与信供与や米銀への公的資金注入などを好感し、最近のクレジット市場は落ち着きを取り戻し始めた。

アナリスト下方修正でも、市場反応は限定的

企業業績悪化を背景に、アナリスト予想が大きく下方修正されている。それに伴い、日本株の予想PER(株価収益率)が割高になった。アナリストが庶民の景況感に追いついた格好だが、株価指数はアナリストに先行して企業業績悪化を織り込んで下落していたため、割高なPERは材料視されていない。

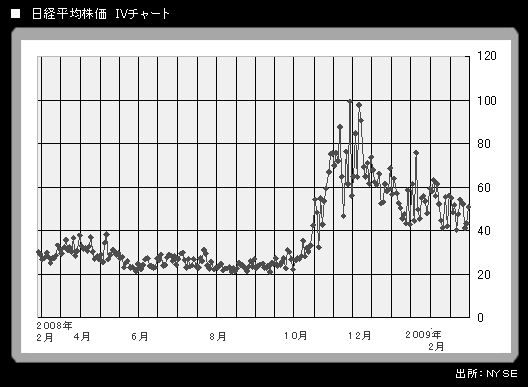

株価に対して市場参加者が感じるリスクは、株価指数先物オプションのインプライド・ボラティリティー(IV)で確認できる。昨年9月のリーマン・ショック以降、100%寸前まで上昇したIVだが、今では50%前後で落ち着いている。予想PERが割高になっても、IVに大きな上昇は見られない。日経平均株価に関しては、現行水準(7500円前後)からは大幅な下落を想定していないマインドを読み取れるだろう。

日銀は2月23日に銀行が保有する株式の買い取りを再開するが、「損失確定してまで株を売却する銀行は少ない」と一般的に見られている。