ドル、ユーロ、円の主要3通貨のうちで最も強い通貨は何か。現在のところ、答えは「円」ということになる。政策金利が最も低い年0.1%で、しかも人口減少・少子高齢化ゆえに内需の力が趨勢として弱く、財政事情は米欧よりも悪い。それでも市場で円が買われてきた理由として、「信用バブル」崩壊で金融システムが負った傷の深さが米欧よりも相対的に浅いから「逃避通貨」として買われているのだ、という説明がなされていたこともあった。だが、1月に開催された金融政策決定会合終了後の発表文で、「金融環境が厳しさを増す場合には、金融面から実体経済への下押し圧力が高まり、金融と実体経済の負の相乗作用が強まる可能性がある」というリスク要因に日銀は言及するに至っており、そうした説明はもはやあてはまりにくくなっている。

筆者の見るところ、株価下落による投資家のリスク対応力低下や、信用収縮によるファンドの資金繰り難を背景に、世界中で過去に蓄積された円売りポジションがあぶり出されて解消され続けている、というのが実態だろう。

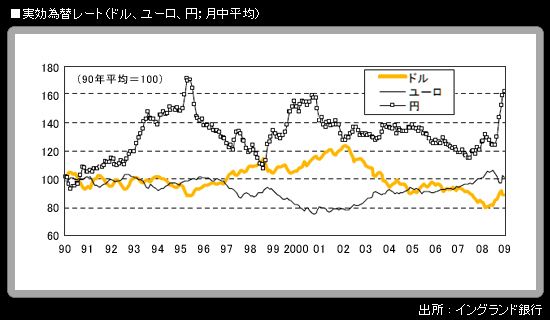

ここで、主要3通貨の過去20年ほどの強弱を確認するため、英イングランド銀行が公表しているこれら通貨の実効為替レート(1990年平均=100;月中平均ベース)を見ておきたい。一見して気付かされるのは、円のボラティリティーの高さである。上下の値幅は指数で70ポイントを超えており、ドルやユーロを圧倒している。

ドル実効レートの値幅は、100を挟んでおおよそ上下20ポイントの範囲内。ユーロ(1999年のユーロ誕生前のデータはイングランド銀行試算値)に至っては、80~100の間にだいたい収まっている。米国には、貿易面では弱めのドルが望ましい一方、海外資本を自国に引きつけておくには「強いドルは国益」という看板を掲げてドル先安観が広がるのを防止する必要があるというジレンマがあり、一方向に偏ったドル相場の形成はなされにくいという台所事情がある。また、ユーロについては、欧州中央銀行(ECB)が強いドイツマルクを志向した反インフレ色の強い独連銀の伝統を受け継いでおり、利下げにも慎重な姿勢を取りやすいという事情があり、下落余地が限られている面がありそうだ。

ドル/円相場が79.75円を記録した1995年の「超円高」局面で、円の実効レートがピークをつけたのは、同年4月の170.97。そこからはシーソーのような上下動が演じられた。アジア通貨危機や金融システム不安の渦中にあった1998年8月、円の実効レートは107.41 まで下落。次は、急速に円高が進行して、日銀が速水優総裁(当時)の下でゼロ金利政策を解除した直後の2000年9月には158.82まで上昇した。

問題はそこからである。ゼロ金利政策解除の失敗が誰の目にも明らかになる中で、日銀は2001年3月に量的緩和政策を導入。2006年3月に同政策を解除、同年7月にゼロ金利政策も解除するまで、翌日物金利がゼロ%という超金融緩和状態が5年以上も続き、これが内外金利差に着目した円売りポジションを世界中で膨らませることにつながった。また、デフレスパイラル阻止を念頭に、財務省は2003年1月から2004年3月まで大量の円売り介入を実施し、為替需給の面から強引に、円安水準でのドル/円相場維持を試みた。円の実効レートを見ると、2002年から2005年頃までボックス圏で安定推移した後、2006年から2007年前半に至るまでは緩やかに円安が進行したことが分かる。円安にベットした内外投資家や、円安で為替差益が得られる本邦輸出企業にとって、実に居心地のよい状況が長く続いた。日本の企業収益の伸び率は、円安によって底上げされた。

だが振り返ってみると、そこに過信があったと言える。表面的な安定の裏側で、将来の円高急進行に向けたエネルギーが蓄積していた。米住宅バブル崩壊が連鎖的に信用バブル崩壊・信用収縮につながる中で、株安と連動して円高が加速し、2009年1月には円の実効レートが161.42に達した。

人口動態から内需の基調が弱いがゆえの、日本経済の外需依存。輸出の数量面では海外経済動向に、価格面では為替相場に振り回され続ける姿は、宿命的な様相を帯びつつある。日本経済は今般の危機が一巡した後も、外需依存の不安定さを内在した動きにならざるを得ないだろう。