「日銀の財政政策」が官製バブルを生んだ

「日銀の財政政策」が官製バブルを生んだ

安倍晋三氏が自民党総裁になってから、間もなく5年になる。彼が「輪転機をぐるぐる回してデフレ脱却で日本経済を回復させる」と主張し、日銀が「異次元の金融緩和」を始めてから4年半だが、2%のインフレ目標は遠い。日銀はその達成を「2019年度ごろ」にまた延期し、アベノミクスの目玉だったリフレ(人為的インフレ)は失敗に終わった。

ところが内閣府の発表した今年4~6月期の実質成長率(速報値)は、1%(年率4%)と高い伸びを示した。GDPデフレーター(物価上昇率)はマイナス0.4%とデフレなのに成長率が上がったのは、「デフレを脱却しないと景気はよくならない」というアベノミクスの前提が誤っていたことを意味する。ではなぜ景気は回復したのだろうか?

「日銀の財政政策」が生んだ官製バブル

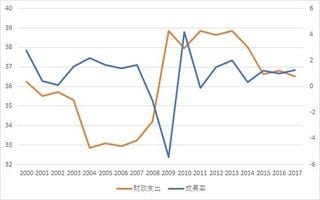

消去法で考えると原因は財政政策しかないが、安倍政権では財政赤字は減っており、政府債務のGDP比はやや下がった。今年4~6月期については、2016年度補正予算が年度末に集中執行されたおかげで「公的資本形成」が5.1%増えたが、これは特異例である。フローの財政赤字は縮小しているのだ。

他方、ストックの政府支出は4年半で激増した。日銀の黒田総裁の始めた「量的・質的緩和」で日銀の保有資産は500兆円を超え、その9割が国債だ。GPIF(年金積立金管理運用独立行政法人)と日銀を合わせると、東証一部上場企業の時価総額の1割近くを政府系ファンドが保有する官製バブルが生まれつつある。

2008年に暴落した株価は、2013年に「異次元緩和」が始まってから、ほぼ1.5倍になった。日本経済新聞の推計によると、上場企業3675社のうち833社で日銀が上位10位内の「大株主」に入り、ファーストリテイリングやアドバンテストなど、日銀が15%超を持つ企業が増えているという。