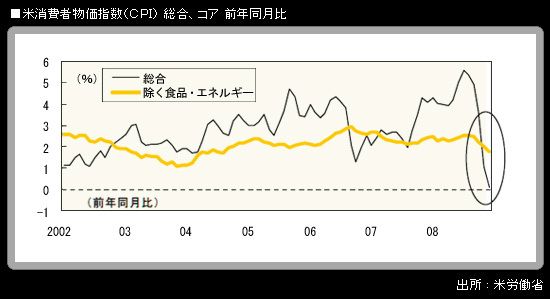

米労働省が16日に発表した米2008年12月の消費者物価指数で、総合は前月比▲0.7%。前年同月比は+0.1%(下3ケタを取ると+0.091%)となり、筆者が予想していた1955年8月以来のマイナス転落は、次回1月分にお預けとなった。だが、今回CPIや、同じ日に発表された米2008年12 月の鉱工業生産を見て、2003年前半のような「グローバルデフレ」をテーマにした債券堅調局面が再現されるための舞台装置が着実に整ってきたという印象を、筆者は強く抱いている。

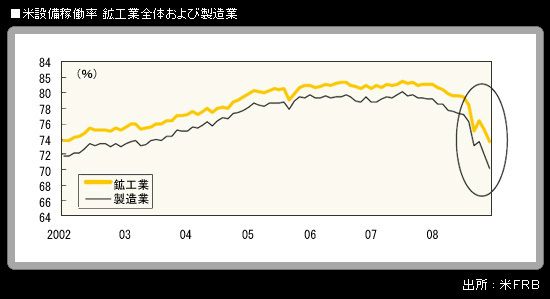

米12月の鉱工業生産で、鉱工業全体の設備稼働率は73.6%(前月比▲1.6ポイント)。FRB(米連邦準備理事会)データで下4ケタの数字を見ると73.5762%で、ITバブル崩壊後の直近ボトムである2001年12月(73.5959%)をわずかに下回っており、1983年4月(73.1625%)以来の低水準ということになる。また、製造業のみの稼働率(通常報じられているSICベースの産業区分の数字)は70.2%(前月比▲1.7ポイント)で、こちらは1983年2月(70.0%、下4ケタでは69.9512%)以来の低水準である。

設備稼働率が劇的に低下するとともに、失業率が劇的に上昇し、経済における需給の緩み具合(slack)が急速に拡大しているのが、今の米国経済である。CPIやPCEデフレーターの総合ベースが原油価格急反落の影響で前年同月比マイナスに沈むといったテクニカルな要因にとどまらず、景気全体の落ち込みを背景とした、より大きな次元の話として、米国を中心に「グローバルデフレ」懸念が浮上しつつある。

生産設備や雇用人員の「稼働率」問題は、人口動態ゆえにもともとデフレ体質にある日本でも、今後クローズアップされる公算。自動車最大手が2~4月の国内生産台数を半減する方針という報道内容(1月17日付朝日新聞)は衝撃的である。一定の仮定を置いて試算すると、自動車関連の減産だけで、鉱工業生産は11月速報からさらに▲5%を超える幅で押し下げられることになる。他産業への波及を考えると、影響ははるかに大きなものになってくる。

米12月の消費者物価指数で、コアは前月比0.0%にとどまった。10月が前月比▲0.1%で、11月が同0.0%。これで3カ月連続して、コアは上昇せず、横ばい以下にとどまっていることになる。しかも、消費者物価は基本的には遅行指標なので、2008年秋からの急激な景気悪化が、これから押し下げ圧力として影響してくることになる。

12月のCPIコア前年同月比は+1.8%。これは2004年8月(+1.7%)以来の低い水準である。2004年8月というのは、2003年6月のFOMC(米連邦公開市場委員会)にかけて盛り上がった「グローバルデフレ」をテーマとする日米長期金利急低下局面のあと。同局面で記録したCPIコア前年同月比のボトムは、2003年12月~2004年1月に記録した+1.1%である。FRBが重視しているコアPCEデフレーターで見ると、ボトムは前年同月比+1.3%(2003年9月)ということになる。市場は「先読み」して動くため、実際にコアベースの消費者物価指標が前年同月比でボトムをつけるよりも半年程度前に、デフレ懸念増大をテーマにして動いたというのが、2003年当時の経験である。

今回は、9月前後にコアベースの消費者物価指標が前年同月比マイナスに転落する見通しが現状立つことから、今年3月前後といった、より早いタイミングで、「グローバルデフレ」懸念のさらなる浮上、およびこれに対抗するためのFRBによる各種措置(長期国債購入による金利押し下げの試みや「時間軸」強化、あるいはインフレ目標導入論議の強まり)が、市場で大きなテーマになってくると考えることに、無理はなかろう。

サンフランシスコ連銀イエレン総裁は15日、インフレ率が+1%を下回ることについて、「それが望ましくなく、歓迎されず、われわれがそれと戦うつもりであることを明確にする必要がある」と述べていた。内外で景気指標悪化の角度が徐々に緩んでくる場合でも、次は、物価指標の動きが、長期金利の低下を促す材料になるだろう。筆者は引き続き、10年債利回りが1%前後に低下するシナリオを描いている。