本記事は1月26日付フィスコ企業調査レポート(城南進学研究所)を転載したものです。

執筆 客員アナリスト 浅川 裕之

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

小学生、乳幼児向け事業拡大で長期顧客の獲得へ

城南進学研究社<4720>は神奈川・東京を中心に首都圏を地盤とする総合教育企業。「生徒第一主義」を経営理念に掲げ、乳幼児向け教室から大学生向けの就職活動支援塾まで、幅広い年齢層をカバーしている。少子化という構造問題に対して、年少の園児・児童を取り込む早期顧客囲い込み戦略で対抗することを目指している。言い方を変えると、同社の顧客の人口ピラミッドが、現状は逆三角形であることを、四角形に変えていくというイメージだ。

2015年3月期の第2四半期決算は、全部門が好調に推移し、期初計画に対して大きく上振れしての着地となった。中核事業の1つである個別指導教室部門と、2013年に子会社化した幼児・児童向け英語教室運営の(株)ジー・イー・エヌ、及び映像授業のマナビス部門が特に大きく貢献した。生徒数減少が続く予備校部門でも、演習や合宿の企画がヒットして単価上昇をもたらし、前年同期比増収を確保した。

同社は2015年3月期下期に、新しい業態の大学受験予備校を2校開校することを発表した。医学部受験者向けの「城南医志塾」と、AO入試・推薦入試専門「城南AO推薦塾」の2つだ。年少者の獲得に注力する一方で、高校生を対象とする分野においても、社会情勢の変化にいち早く対応して自己変革を進め、常に顧客ニーズに合致したサービス・商品のラインナップを整えるという同社の経営姿勢の表れといえる。

2015年3月期を初年度とする中期経営計画は、好調な出だしとなった。2015年3月期の第2四半期決算を見ると通期業績及び中計の業績計画全般に対する上方修正期待が高まるが、現時点では特に変更はない。2015年3月期下期に開校予定2校の立上げ費用や、既存の業態の直営・FC展開など成長戦略のための投資負担への備えが、安易な業績見通し引き上げを抑制しているものと弊社ではみている。同社を見る上では短期的な業績動向よりも、同社が打ち出してくる施策の発展性や持続的成長可能性に着目すべきであると弊社では考えている。

Check Point

●夏期講習の好調がけん引し、増収増益

●上期好調だが期初計画で通期予想を据え置く、成長余地に期待

●15/3期は8円配を予定、業績上振れなら増配も期待

業態別動向

予備校は対象人口減少の流れ、合宿授業など単価アップで増収へ

(1)予備校部門

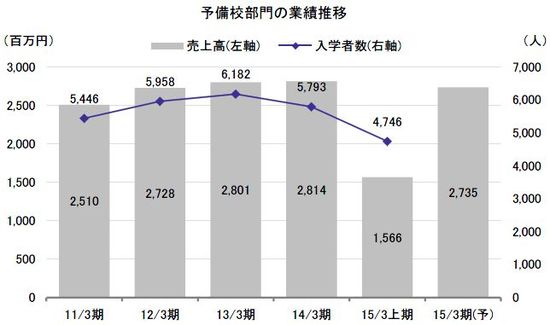

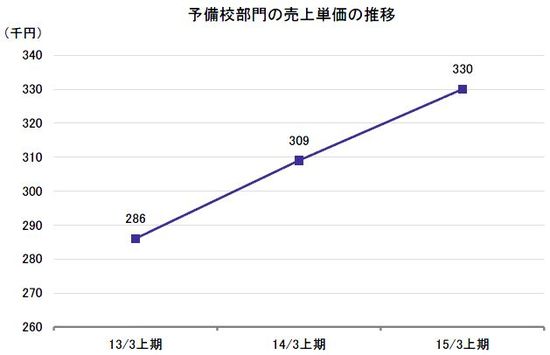

「城南予備校」11校を擁して展開する予備校部門は、伝統的な大学受験市場が縮小するマクロトレンドには逆らえず、生徒数は減少傾向が続いている。2015年3月期の第2四半期までの入学者数は4,746人で、前年同期の5,053人から6.1%の減少となった。こうした逆風に対抗すべく、同社は演習中心の授業「THE TANREN」や各種合宿授業などの新サービスを発売してきた。2015年3月期の第2四半期は、このような取組みが想定以上に好調で、予備校生1人当たり単価を6.8%押し上げた。その結果、2015年3月期の第2四半期累計の予備校部門の売上高は1,566百万円と前年同期比0.2%の増収となった。期初計画では予備校部門の売上高は前年比割れが想定されていたため、逆に増収に転じたことで全社業績の計画比上振れの主な要因となった。