ユーロ圏の信用不安問題が世界的な景気悪化につながるルートの有力候補の1つが、ユーロ圏及びその周辺地域向けの、その他地域からの輸出減少である。これをさらに細分化すると、重要なのは、ユーロ圏及びその周辺地域における景気悪化が当該地域向けの輸出数量の減少につながることである。ユーロ相場下落が当該地域向けの輸出金額の目減りにつながることや、ユーロ相場下落によってドイツなどユーロ圏内の輸出企業が価格競争力の面で優位に立ち、日本や米国などの輸出企業が世界市場でシェアを奪われるといった変化も生じるわけだが、これらについては、世界経済全体として見た場合はニュートラルと考えることができるだろう。

しかし、ユーロ圏向けの輸出見通しに特化した広範な企業向けサーベイデータは、ほとんど存在しない。日銀短観6月調査では、海外での製商品需給判断DI(「需要超過」-「供給超過」)が注目されたが、大企業・製造業で足元は▲5に改善しており、先行き(9月)予測は▲3へとさらに小幅改善という結果で、欧州リスクの存在をはっきりと読み取るには至らなかった(7月1日作成「企業マインド改善続くが、景気の自律回復力は弱い」参照)。

それでも、輸出受注の変調を示していると解釈される数字が、最近いくつか出てきている。

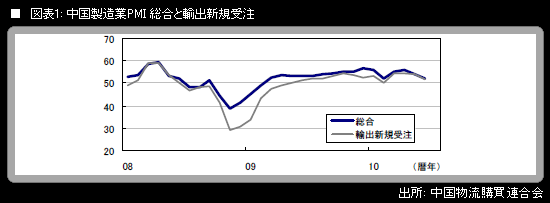

まず、中国の製造業PMI(購買担当者景況指数)。7月1日に発表された6月分では、輸出新規受注が2カ月連続で低下して、51.7になった。旧正月要因があった今年2月(50.3)以来の低水準だが、これを除くと2009年6月(51.4)以来、1年ぶりの低水準ということになる。

ギャラリーページへ