日銀短観6月調査の概要が、7月1日に発表された(回答期間:5月26日~6月30日。回収基準日である6月10日までに7~8割の企業が回答)。

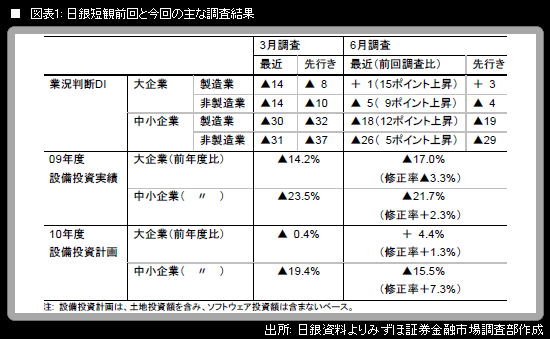

大企業・製造業の業況判断DI(「良い」-「悪い」)は+1(前回調査比+15ポイント)。弊社が予想していた▲1を上回った。同DIがプラスの数字になったのは、2008年6月調査以来2年ぶりのことである。中小企業・製造業の業況判断DIも、連動して大幅に改善した。

また、大企業・非製造業の業況判断DIは▲5、中小企業・非製造業では▲26。いずれも弊社予想通りの数字で、製造業に比べるとDIの改善幅は限られた。輸出依存の景気回復パターンであり、内需が自律的に回復しているわけではない(さらには人口動態からデフレが慢性化している)ことから考えて、違和感はない。

2010年度の設備投資計画は、大企業が前年度比+4.4%、中小企業が同▲15.5%。前年度までに大きく落ち込んだ後にしては回復力が鈍い結果だと、筆者は受け止めている。

・・・

9枚の画像を見る

ギャラリーページへ

ギャラリーページへ