10日から11日にかけて、世界的な利下げの流れが加速していることを示す動きが、追加的にいくつも出てきた。その一方で、日本のような0%台の政策金利水準へと接近していく流れに何とか抵抗して踏みとどまろうとするECB(欧州中央銀行)理事会メンバーの発言が複数出てきており、外為市場でユーロが急上昇するという動きもあった。

10日、ブラジル中銀は年13.75%となっている現在の政策金利水準を据え置くことを決定する一方、利下げが議論されたことを明らかにし、今後の物価情勢次第で利下げに転換する道筋が開けてきたことを示した。

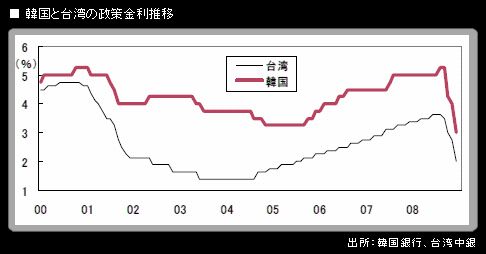

11日には、アジアで、韓国と台湾が利下げを決定した。韓国銀行は11日、政策金利(コール翌日物誘導水準)を1%引き下げて年3.0%とした。10月以降では4度目の利下げで、利下げ幅は過去最大。年3.0%という水準は、過去最低である。

韓国銀行は、ウォン防衛のために利上げを続けるのではなく、国内景気の急激な悪化への対応に主眼を据えて、利下げを加速している。同行は、国内証券会社からの債券買い取りによる流動性供給強化にも踏み切った。

また、台湾中銀は11日、政策金利である再割引金利(公定歩合)を0.75%引き下げて年2.0%とした。0.75%という利下げ幅は過去26年間で最大。公定歩合は2006年9月以来の低水準になった。

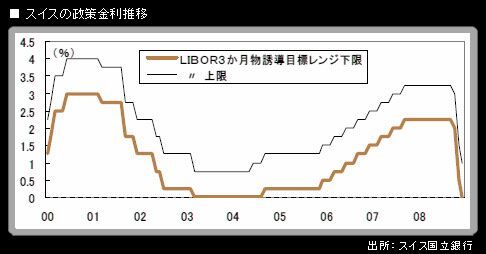

欧州では、スイス国立銀行(SNB)が、政策金利であるLIBOR3カ月物誘導レンジを0.5%引き下げて、年0~1.0%とした。声明文は、「スイスフランのマネーマーケットに潤沢で柔軟な流動性供給を継続する。

誘導レンジの中心にLIBORを緩やかに引き下げるために必要なすべての措置を取る」としており、英フィナンシャルタイムズ紙が見出しにしたように、レンジ中心点の0.5%に利下げした、と見るのが素直な解釈だろう(ちなみに11日のスイスフラン3カ月物LIBORは0.86333%だった)。

もっとも、レンジ下限が0%になったこと、SNB当局者がゼロ%になった場合でも追加金融緩和を模索する意向を口にしたことから、日本のメディアの中には、スイスが「ゼロ金利政策」に戻った、と報じた社が複数ある(共同通信、日経新聞)。

LIBOR3カ月物誘導レンジの下限が0%になったのは、2003年3月~04年9月以来のことである。その時は、LIBORレンジ上限が、0.75%(2003年3月~04年6月)、1.0%(2004年6~9月)であった。今回はレンジ上限が1.0%なので、次はこれを0.75%あるいは0.5%に引き下げるといった手を打ってくるものと予想される。