筆者は6月9日の記事「振り出しに戻った米景気指標」で、非農業部門雇用者数や、ISM製造業景況指数、消費者信頼感指数など、米国の主要景気指標のいくつかが「リーマン・ショック」(2008年9月15日)前後の水準まで改善してきたことを、表で示した。

その上で、「在庫調整の進捗と各国財政出動の効果発現から上向いてきた内外の景気指標は、この先数カ月ほどで、上向きのベクトルを維持することの限界を露呈する」「景気を力ずくでもう一段押し上げるための財政政策面からの『二の矢』は、どうやらなさそう」「デフレ懸念や信用不安の強まりも加わって、市場の雰囲気は秋以降には劇的に変わり、長期金利は内外で低下余地を模索することになる」と予想した。こうした考え方については、現時点でもまったく変わりがない。

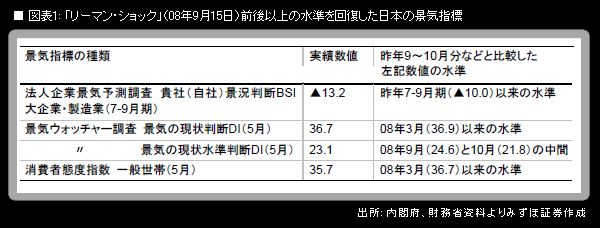

日本の景気指標は、どのくらいの水準まで改善してきているのだろうか。「リーマン・ショック」前後以上のところまで改善してきた指標は、次の通りである。

ここで注意したいのは、上記の4指標のうち内閣府が参考として公表している景気ウォッチャー調査・景気の現状水準判断DIを除く3つはいずれも、「水準」ではなく「方向」を示す指標だということである。

法人企業景気予測調査の景況判断BSIは、回答比率「上昇」マイナス「下降」で計算される、景気の方向性に関する指標である(業況=状態を尋ねている日銀短観とは異なる)。

景気ウォッチャー調査・景気の現状判断DIは、方向性についての指標である。

消費者態度指数は、「暮らし向き」「収入の増え方」「雇用環境」「耐久消費財の買い時判断」の4項目について、今後半年間の見通しを5段階評価「良くなる」「やや良くなる」「変わらない」「やや悪くなる」「悪くなる」で回答してもらい、それを総合して作成されている指標である。考え方としては、現在と比べて半年先がどうなるかという「方向」を尋ねていることになる。

そして、それら3指標のうちで、景気ウォッチャー調査・景気の現状判断DIと消費者態度指数の2つは、2008年3月以来の水準まで大きく改善している。ところが、景気の「水準」を示している景気ウォッチャー調査・景気の現状水準判断DIについては、「リーマン・ショック」前後の水準を回復するにとどまっている。

通常の景気循環であれば、「方向」が上向きに転じれば、回復の初期こそもたついていても、設備投資に火が点くとともに景気回復は加速して「水準」の面でもしっかりしたものになっていくと考えられる。その意味で、「方向」の問題と「水準」の問題をことさら区別する必要性は大きくない。