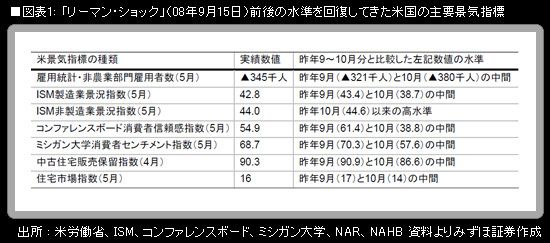

最近発表された米国の景気指標をチェックしている向きは、2008年9月ないし10月以来の水準まで回復したものが増えていることに気付かされるだろう。5日に発表され、一部で米連邦準備理事会(FRB)による早期利上げ観測と結び付けられた米5月雇用統計の非農業部門雇用者数▲34万5000人は、その好例である。

2008年9~10月といえば、世界の金融市場の大きな動揺を招き、各国の景気指標が腰折れの様相を呈することになる原因を作ったイベント、9月半ばの「リーマン・ショック」の前後にあたる。当時の水準までいくつかの主要な米景気指標が改善してきたという事実は、財政・金融両面のマクロ経済政策総動員によって事態安定化を図った米政策当局の対応が、とりあえずは実を結んだことを意味している。

米国内外における経済状況安定化と株価水準切り上げを背景に、リスクマネーが部分的に復活しており、それが原油など各種商品先物の上値模索や、外為市場での「逃避通貨」米ドルや円の下落、社債市場におけるクレジットスプレッド縮小などにつながっている。

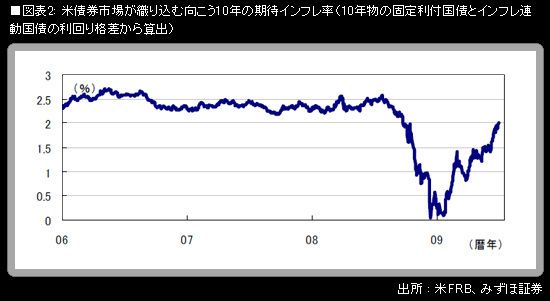

しかしそれらは、「ファンダメンタルズはもう大丈夫だ」という確信に基づいた動きではまったくないというのが、筆者の認識である。米国株の動向をにらみつつ、一部のマネーが久々の収益チャンスとみて各市場でリスクを取っているという類の話であり、そうした市場で参加者の多くが心底から景気楽観論に立脚しているというわけでもないだろう。米国株が反落する場合には、そうしたマネーの逃げ足は速そうである。米国の通常の10年物国債の利回りから同じく10年物のインフレ連動債の利回りを差し引いた、マーケットベースの期待インフレ率(BEI)のこのところの上昇についても、冷静な受け止めが肝要である。

ギャラリーページへ