英経済誌エコノミストが随時掲載している、「ビッグマック指数」。ハンバーガーのビッグマックについて、国別販売価格の比較を基に試算した、一種の購買力平価である。今年2月4日に掲載された直近データを基に、若干の考察を加えておきたい。

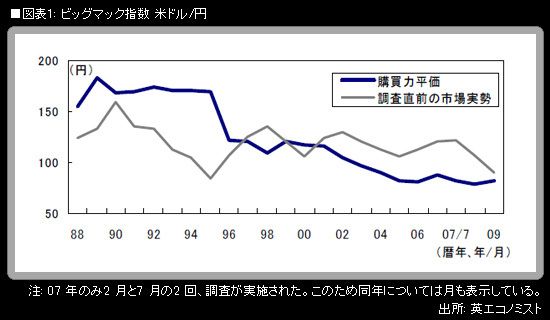

日本円の対米ドル相場は、「ビッグマック指数」では1ドル=81.9円。調査実施の直前にあたる1月30日時点の市場実勢は89.8円だったため、円は9%程度過小評価されているという見方が示された。足元では98円前後で推移しているため、円の過小評価度合いはさらに増大していることになる。

ただし、米ドル/円相場については2001年以降、円の過小評価が常態化している。2008年秋の金融危機深化に伴って、世界の投資家がリスク回避志向を強めた結果、いわゆる円キャリー取引の巻き戻しが活発化。ビッグマック指数と市場実勢のギャップは急縮小した。しかしその後、米国株の反発を背景にリスクマネーが部分的に復活してきた結果、足元ではギャップが再拡大しているものと理解される。

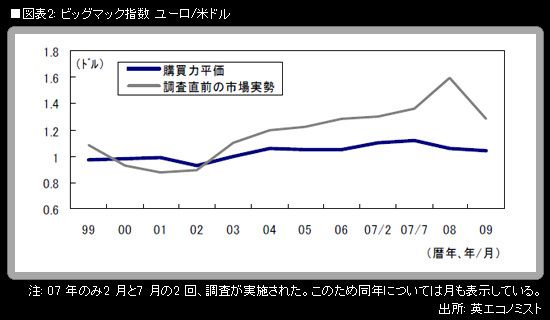

一方、ユーロの対米ドル相場は、「ビッグマック指数」では1ユーロ=1.04ドル。調査実施直前である1月30日時点の市場実勢は1.28ドルで、ユーロは24%程度過大評価されているという見方が示された。ただし、ユーロ/米ドル相場については2003年以降、ユーロの過大評価が常態化している。2007年から2008年夏にかけて、ユーロ高ドル安と原油高が連動して進行した際には、ユーロの過大評価度合いは50%に達した(2008年7月調査)。その後、原油バブル崩壊後の直近2009年2月調査では、ユーロ過大評価の度合いは半減したわけである。足元の市場実勢は1.38ドル前後となっており、ユーロ過大評価の度合いは、原油価格反発にも連動しながら、再度増大していることが分かる。

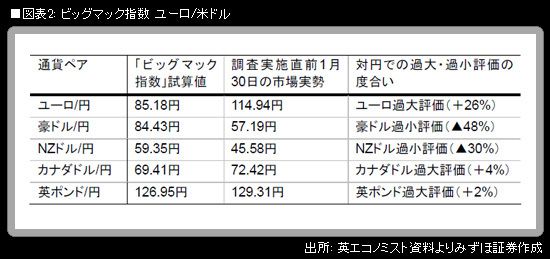

日本の投資家の場合、各国通貨の対米ドル相場よりも対円相場について、より関心があるだろう。ここでは、ユーロ、オーストラリアドル(豪ドル)、ニュージーランドドル(NZドル)、カナダドル、英ポンドについて、「ビッグマック指数」同士を用いて計算した対円での購買力平価水準と、調査実施直前の市場実勢の過大・過小評価度合いを示したい。

表を一見して分かるのが、今年1月30日時点における、豪ドルとNZドルの大幅な過小評価である。しかしその後、米国株の反発を受けたリスクマネーの部分的復活を原動力にして、豪ドルは一時80円台を回復。足元では77円台後半になっている。NZドルは足元61円台。NZドルについては、「ビッグマック指数」で見た場合の割安感は、すでに消えた。一方、豪ドルについては、割安感がまだ残っていると言えるだろう。足元の相場水準が134円台のユーロ、86円台のカナダドル、159円台の英ポンドについては、過大評価の度合いが一段と大きくなっている。

米国を中心とする世界経済についての楽観論は、夏場にピークを迎えた後、急速に後退を余儀なくされるものと、筆者は引き続き予想している。米国株は大幅反落することになるだろう。足の速いリスクマネーは為替の世界でも戦線縮小に動くことになり、クロス円取引では円の買い戻しが急速に進みやすい。クロス円相場に米国株にらみで大きな振れが今後生じると見込まれる中で、「ビッグマック指数」に基づく思考は、個別通貨を見ていく上での、一つの物差しを提供してくれる。