N3の主役はアップルではない

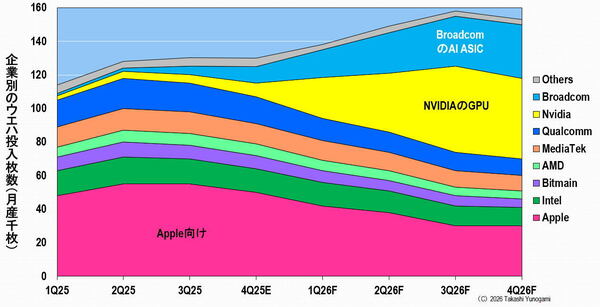

かつて最先端ノードは、アップルのiPhoneなどのスマートフォンが牽引していた。しかし現在、需要の中心は急速にAI半導体へ移行している(図5)。

図5 TSMCの3nmの企業別ウエハ投入枚数の予測(月産1000枚)

図5 TSMCの3nmの企業別ウエハ投入枚数の予測(月産1000枚)出所:Joanne Chiao( TrendForce )、「2026年ファウンドリー市場の展望ー先端プロセスの優位性と成熟プロセスの飽和」(2025年12月16日)のセミナーのスライドのデータを基に筆者作成

拡大画像表示

ギャラリーページへ

米エヌビディア(NVIDIA)のGPUや米ブロードコム(Broadcom)が設計するAI向け特定用途向け半導体(Application-Specific Integrated Circuit、ASIC)は膨大な演算能力を発揮しなければならない。そして、それらのAIチップを実現できるのは、最先端プロセスだけだからだ。

その結果、N3は、スマートフォン向けノードからAIインフラを支える基盤へと移行することになった。この流れを踏まえれば、JASM P2がAI半導体向け前工程半導体工場になる可能性は極めて高い。

ここまでは明るい話に見える。しかし、本当の問題はここから始まる。

真のボトルネックは前工程ではない

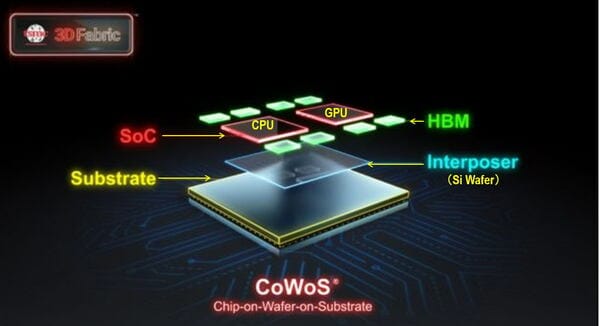

AI半導体はチップを作っただけでは完成しない。高帯域幅メモリ(High Bandwidth Memory、HBM)とシリコンインターポーザを介して接続するため、2.5次元のCoWoS(Chip on Wafer on Substrate)パッケージが必要不可欠となる(図6)。

図6 エヌビディアのGPU向けのCoWoSパッケージ

図6 エヌビディアのGPU向けのCoWoSパッケージ出所:TrendForce,“[News] CoWoS Capacity Shortage Challenges AI Chip Demand, while Taiwanese Manufacturers Expand to Seize Opportunities”, 2024-02-19,

拡大画像表示

ギャラリーページへ

ところが、日本にはこの先端パッケージの量産拠点が存在しない。もっと言うと、日本には、後工程の半導体メーカーがほとんど存在しない。その結果、JASM P2で製造したN3ウエハは台湾TSMCへ輸送し、そこでCoWoSのパッケージングを行うことになる。

ここで浮上する問いは極めてシンプルである。台湾TSMCは、CoWoSキャパシティを、JASM向けにどれだけ割り当ててくれるのか、ということだ。

この一点がJASM P2の収益を決定する。