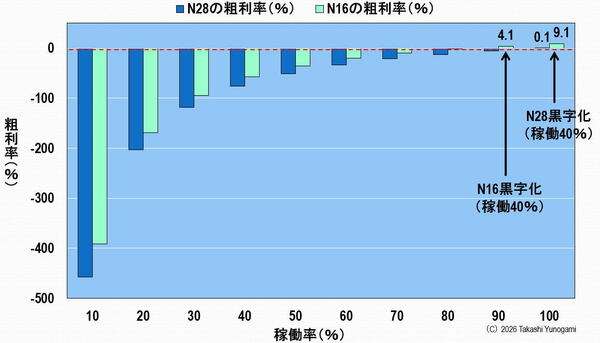

最初にJASMの第1工場(P1)を見てみよう。N28とN16をそれぞれ月産27.5K(K=1000枚)、合計月産55K、歩留まり90%と仮定すると、出荷可能な良品ウエハは約24.8K枚となる。この条件で粗利益を試算した結果が図3である。

驚くべきことに、N16が黒字化するためには稼働率約90%が必要となり、N28に至ってはほぼフル稼働が前提となる。この結果は、衝撃的というより「笑劇的」である。

成熟ノードは安定して儲かる──そう考えられがちだが、現実は逆だ。ウエハ販売価格(ASP)が低いため固定費の負担が重く、半導体工場は常に高稼働を強いられる。そして、需要がわずかに縮小して、稼働率がほんの僅か減少しただけで、損益は急速に悪化する。

成熟ノードとは安全なビジネスではない。むしろ景気変動に対して極めて脆弱な構造を持っているのである。

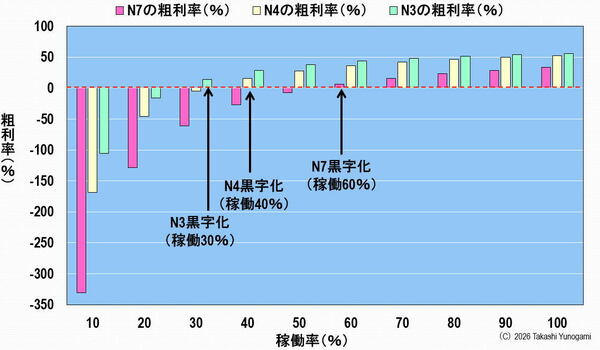

先端ノードほど儲かるという逆説

では、JASMのP2はどうか。N7、N4、N3を、それぞれ月産55K、歩留まり90%で試算すると、黒字化に必要な稼働率は、約60%、40%、そしてN3ではわずか30%となる(図4)。

ここから導かれる結論は明確だ。「先端ノードほど利益を出しやすい」ということだ。これは、直感とは逆の結果である。最先端プロセスは投資額が巨額でリスクが高いと語られるが、AI時代においてはウエハ販売価格(ASP)が桁違いに高く、固定費を容易に吸収できる。

つまり先端ロジックは、もはや「半導体工場ビジネス」ではない。それは、「価格ビジネス」と言ってもいいだろう。