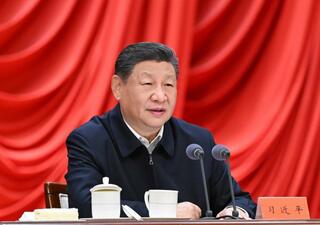

1月23日の政策金利決定会合で政策金利を0.75%に据え置いた日銀の植田和男総裁(写真:ロイター/アフロ)

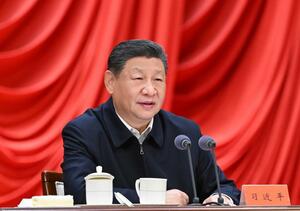

1月23日の政策金利決定会合で政策金利を0.75%に据え置いた日銀の植田和男総裁(写真:ロイター/アフロ)

(英エコノミスト誌 2026年1月31日号)

日本国債の利回りは魅力的になったが、円の押し上げには至っていない。

並み居るジャパン・ウォッチャーが必ず賛同する見解があるとしたら、それは「日本経済は異常だ」という見方だ。

世界でも指折りの企業があるが、経済成長率は取り立てて言うほどのものではない。国内総生産(GDP)比130%に上る純公的債務は世界最高の部類に入っているが、金利は世界最低の部類に入る。

日銀は政策金利をここ2年間でマイナス0.1%からプラス0.75%に引き上げており、高いリターンを求めてやまない資金が引き寄せられて為替は円高に向かうはずなのに、現在の円は38年ぶりの安値を記録した2024年半ばの水準と同程度だ。

米国のシンクタンク、ブルッキングス研究所のロビン・ブルックス氏によれば、主要通貨の円レートを貿易の比率で加重平均したうえで物価の変動を調整した実質実効為替レートで見ると、日本円は世界最弱通貨の一つになる。

実際、あまりに弱いために、日本と米国が日本円をテコ入れする協調介入を検討しているとの噂も飛び交っている。

スローモーションの財政危機の反映か

ブルックス氏をはじめとする識者の中には、このしつこい円安はスローモーションの財政危機の反映だという説がある。

日銀はデフレを終息させるために何年も前から日本国債を買い入れている。これが国債利回りの上昇を防ぐ一種のフタとして機能し、ひいては政府の元利金返済コストを抑制してきた。

この買い入れは2024年以降、差し引きで(すなわち、償還による保有残高の自然減を加味すると)マイナスになっているが、それでも月当たり2兆9000億円を購入している。

このため利回りが低いままで、日本円に対する需要も弱いというわけだ。

ブルックス氏の見立ては正しいのか。実は、ここで良いニュースがある。日本の財政状況については、このところ多くの指標で改善がうかがえる。

まず、純債務残高の対GDP比は2020年から毎年縮小している。

昨年のプライマリーバランス(利子の支払いを除いた基礎的財政収支)の対GDP比は0.9%という御しやすいレベルにとどまり、2019年の同2.4%より小さくなった。

政府にはインフレの追い風が吹いている。

長らくゼロかマイナスだったインフレ率(年率)はこの1年、大半の期間で3%を超え、経済規模の大きな国々の多くを上回った。物価の上昇は歳出の増加も招くが、それよりも早く税収の増加をもたらす。

インフレは名目の経済成長率も押し上げ、今では日本国債の低くて満期まで変わらない表面利率を優に上回っている。

その結果、プライマリーバランスが小幅な赤字であっても、債務残高の増加ペースはGDPのそれより緩やかだ。