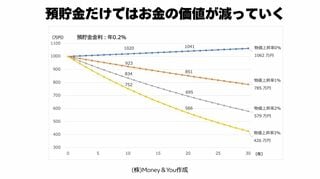

初心者が手を出してはいけない投資信託5選

頼藤:そうですよね。では、わかりやすく考えてみるために、逆の発想で、まずは初心者が避けるべき投資信託から解説しましょう。

まず1つ目が「アクティブ型」です。

投資信託には大きく分けて「インデックス型」と「アクティブ型」があります。「インデックス型」は、日経平均株価やS&P500など指数に連動することを目指す投資信託です。オルカンも全世界の株式指数に連動するように作られています。

一方、「アクティブ型」はインデックスを上回る成績を狙うファンドですが、金融庁のレポートでも多くのアクティブ型がインデックス型に劣っていると指摘しています。信託報酬もインデックス型が年0.1〜0.5%程度に対して、アクティブ型は年1.5〜2.5%程度と高コスト。「半導体業界」や「ESG」といったテーマ型もアクティブ型ですが、ブームが去れば値下がりしてしまいます。見極めが難しいため、初心者は手を出さない方がいいでしょう。

日南:将来確実に勝てるわけではないのであれば、初心者はインデックス型を選ぶ方が無難ですね。他に買ってはいけない投資信託はありますか?

頼藤:2つ目は「ターゲットイヤー型」と呼ばれるものです。年齢に合わせて資産配分を調整する仕組みで、若いうちは株式の比率を高めて高いリターンを狙い、年齢が上がるにつれて徐々に債券の比率を高めてリスクを減らして堅実にリターンを狙うというものです。

便利な商品ともいえますが、「(株式や債券など複数の資産に分散投資する)バランス型」より信託報酬が高いのが難点です。さらに、株式が下落した状態で債券比率が増えると、損失を取り戻しにくくなるリスクがあります。

日南:便利そうなものには「手数料が高い」という落とし穴もあるわけですね。

頼藤:そうです。そして3つ目は「分配型投信」です。

これは投資信託で得られた運用収益の一部が定期的に還元されるタイプの投資信託ですが、資産が減るので「複利効果」も減少し、さらに状況が悪くなると元本を取り崩している場合もあります。年金生活者が少ない年金で賄えない生活費を補填する目的でもらいたい、というのなら検討の余地はあります。ですが、時間をかけてまとまった資産を築きたいと考える資産形成層は手を出さない方が良い商品です。そうしたことから、新NISAでは「毎月分配型」は投資対象外です。

日南:分配型は儲かった分を山分けしているイメージでしたが、元本を取り崩している場合が多くあるのですね。4つ目は?

頼藤:「ファンドラップ」や「ロボアド」です。ファンドラップは、証券会社に運用を全て任せるもので、ロボアドはロボットアドバイザーの略で、金融のプロが開発したアルゴリズムやAIなどを活用して運用を全て任せるものです。いずれも運用をお任せできる一方、管理・運用手数料が高いのが欠点です。中身は個人投資家でも投資できる商品ですし、わざわざ高い手数料を払う意味はありません。

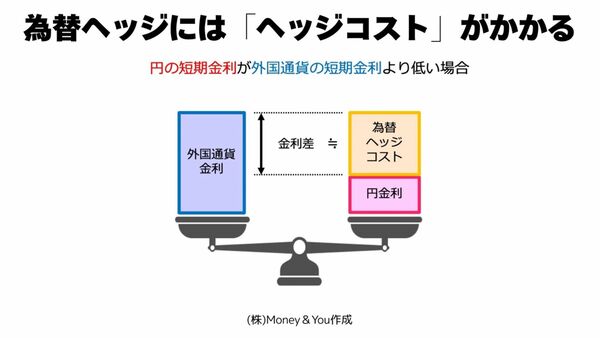

そして最後が「為替ヘッジ型」です。ヘッジとは値動きの影響を抑える仕組みのことですが、為替をヘッジするのにもコストがかかります。このコストは円金利と外国金利の金利差。足元で円金利は上昇してきているものの、外国金利と比べると低く、ヘッジコストは高額です。

さらに分散投資には、「資産の分散」「地域の分散」「銘柄の分散」「業種の分散」「時間の分散」がありますが、「通貨の分散」も大事です。為替ヘッジがなければ、為替変動の影響を受けやすくなりますが、余計なコストがかからず、為替レートが円安に向かったときには為替差益を受け取ることもできます。通貨分散やコスト面を踏まえると、為替ヘッジなしを選んでおくのがベターだと思います。