参院選で過半数割れに追い込まれた自公両党。写真は石破首相(写真:共同通信社)

参院選で過半数割れに追い込まれた自公両党。写真は石破首相(写真:共同通信社)

・・・

6枚の画像を見る

(唐鎌 大輔:みずほ銀行チーフマーケット・エコノミスト)

今の日本と状況が似通う英国の長期金利高騰

前回のコラムでは、日本版トラスショックの現実味について対外経済部門の観点から検討した。そこではまず、日本版トラスショックの可能性に関し、否定的な立場からの意見として以下の4つの論点があると紹介した。まずこれを再掲しておく。

①英国は経常赤字国だが日本は経常黒字国であること

②英国は対外純債務だが日本は対外純資産国であること

③日本国債の大部分は国内消化されていること

④日本は「政府債務残高÷名目GDP」こそ大きいものの、「政府利払い費÷GDP」の比率で見れば英国ほど高くないこと

前回の議論は①や②にかかわるものであった。では、③や④といった政府債務関連の計数を比較すると、どのようなイメージが得られるのだろうか。これが今回のテーマとなる。

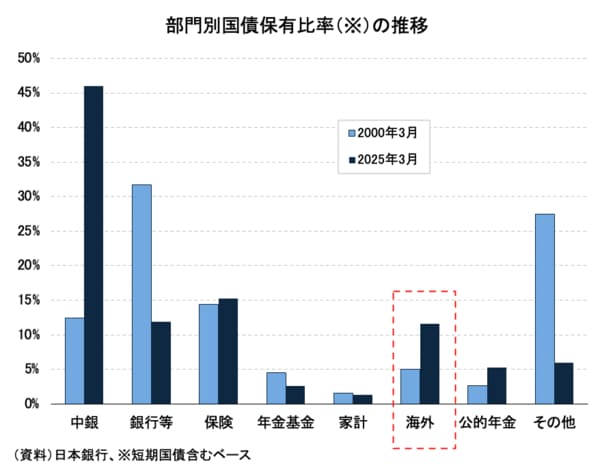

まず、③に関しては長年、「日本国債の9割以上が日本国内で保有されている」という内国債としての性質が強みとして指摘されてきた経緯がある。それは現在も基本的には事実であるものの、変化の兆しはある。

図表①に示すように、過去四半世紀(2000年3月~2025年3月)で国庫短期証券も含めた国債保有比率は海外部門で5.0%から11.6%まで上昇している(国庫短期証券を抜いても5.1%から6.0%まで微増である)。

【図表①】

ギャラリーページへ

現状では日銀が最大の保有者(45%)であることは変わっていないものの、2024年7月以降は買い入れ減額に着手しており、基本的に今後の漸減傾向が確定している。

ちなみに、トラスショックもイングランド銀行が国債購入の減額に着手するタイミングで拡張財政路線が発表されたという経緯があり、今の日本と状況が似通っていることは留意したい。