(英エコノミスト電子版 2022年8月4日付)

今年は債券と株式の同時安が続く異常な事態になっている

今年は債券と株式の同時安が続く異常な事態になっている

相場の急落は容赦ないが、危機の兆しはほとんどない。この状況は続くのか?

投資家は今年上半期に大変な相場急落に見舞われた後、ここにきて一息ついている。例えば、米国のS&P500種株価指数は6月初めに見られたような水準を回復している。

だが今年はもう5カ月弱しか残っておらず、2022年が金融市場の苦難の1年になるのを回避するには、驚異的な巻き返しが必要になる。

この半年間を際立たせている特徴が何であるかは、すでに明らかだ。下げ相場がいつになく深く、その裾野もいつになく広いことだ。

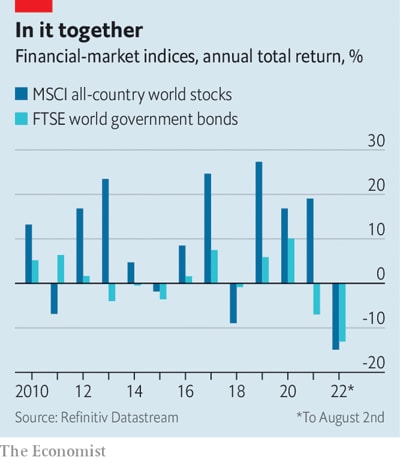

もし今年がいま終わったとすれば、世界の株式の動きを表すMSCIオール・カントリー・ワールド指数に資金を投じた投資家のリターンはマイナス15%で、2008年以来の低さになる。

株式と債券の同時安

相場の落ち込みが複数の資産クラスで見られる裾野の広いものであることも、痛みを強める要因になっている。

最も目を引くのは、今回は株式と債券がそろって痛手を被っていることだ。

ギャラリーページへ

良い知らせは、相場の下げが数種類の資産や企業に集中していることだ。ただ年末が訪れた時に、その明るい希望が残っているかどうかは定かでない。

今回のように株式と債券がともに値下がりするのは稀だ。

景気減速のために株価が下がる時には、利下げ期待から債券価格が上昇するのが普通で、株式と債券の両方に投資しているポートフォリオが下支えされる。

反対に、景気が良くなる時は大抵、株価が上昇して債券が急落する。

今回の株式と債券の同時安は、インフレ率の上昇、予想されている利上げ、そして経済状況は今後悪くなるという見方が重なって生じている。