米株式市場、米国債、そして米ドルの大暴落はいつ起きてもおかしくない

米株式市場、米国債、そして米ドルの大暴落はいつ起きてもおかしくない

前回のシリーズは相当に歯応えがあったようだ(「まもなく米株式市場に続き米国債も大暴落する」https://jbpress.ismedia.jp/articles/-/64667)。

米国株式市場と国債、そしてドルはお互いに深く影響し合う。大事なことなので、別の角度から解説しよう。

前回説明したように、3月16~17日に「2023年まで金利を引き上げない」と発表した米国の中央銀行FRB(準備制度理事会)は「もう株式市場はコントロールしない」と宣言したのに等しい。

マエストロの指揮棒がFF金利だった

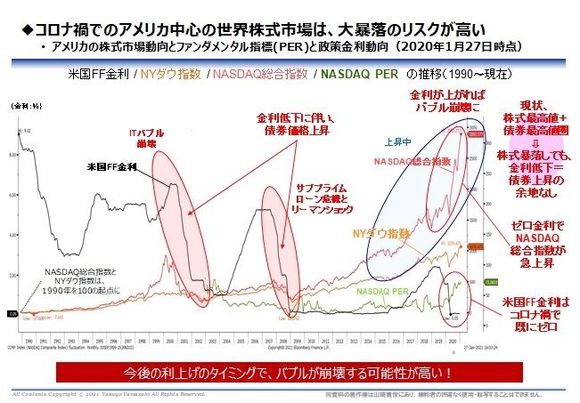

1987年から2006年まで、19年間もFRB議長に君臨し、マエストロと称えられたアラン・グリーンスパン時代のFRBは、政策金利であるFF金利を思い切って上下させることで、株も金融も経済もコントロールした。

グリースパン議長は、就任直後に株価が20%以上暴落したブラックマンデーの株式暴落を切り抜け、前回の2000年のITバブルを抑制するためにFF金利を思い切って引き上げた。

ITバブルが崩壊すると瞬時にFF金利をゼロ付近まで引き下げて、その後の成長を導いた。

退任の2006年までは、不動産から始まった株のバブルを押さえ込むために、FF金利を思い切って引き上げ続けて、2008年9月に、リーマンショックで株が暴落した時に、後任のベン・バーナンキ議長がFF金利を思い切ってゼロにまで引き下げる余地を作っておいた(下の図)。

(* 配信先のサイトで本記事の図表が表示されていない場合はこちらでご覧ください。

http://jbpress.ismedia.jp/articles/-/64749)

株暴落を債券暴騰が緩和した「予定調和」

だから、リーマンショックまでは、米国の株が大暴落したら、国債が暴騰して、両方を大量に持つ年金などの巨大機関投資家は安泰でいられた。

世界最大の債権国日本の年金もその恩恵を受けた。まるで、「予定調和」あるいは「地震体験室」の中の地震のようだった。

そのため、私は安心していられ、2009年2月に出版した『太陽経済』の中で「リーマンショックが戦前型の大恐慌にならない理由」が書けた。

しかし、これからは米国株が大暴落したら米国債は大暴落する。さらに怖いのは、米国株が暴落する前でも、米国債はどこかで大暴落しうる。

「予定調和」はもうない。