今回の危機では、米株式市場の大暴落が米国債の大暴落につながる危険性が高い(写真はニューヨーク証券取引所)

今回の危機では、米株式市場の大暴落が米国債の大暴落につながる危険性が高い(写真はニューヨーク証券取引所)

株式市場のコントロール放棄したFRB

目次

- 株式市場のコントロール放棄したFRB

- FRBは万能という共同幻想は終わった

- 米国株の大いなる錯覚

- 米国株大暴落の法則

- 大暴落は津波

- 大暴落は金融危機になる

- なぜ「21世紀型大恐慌」を心配するのか

- 怖いのは米国債の暴落

- 米国債は最高値の天井圏

- 債券市場は隠れた巨大市場

- 金利と国債価格は逆に動く

- 1%金利が動けば米国債は10%動く

- リーマンショックでは巨大年金は救われた

- FRBは米国債の世界最大の保有者に

- 金利を上げるとFRBに巨額損失が発生

- FRBの借金は減らず損失が発生

- 民間銀行なら許されないFRBの国債保有

- FRBが実質債務超過になるメカニズム

- それでも大丈夫と言う人たち

- FRBの「今そこにある危険」

- FRB救済のために国債を発行するのか?

- FRBは金利を上げられない

- 大暴落へ至る歪みの蓄積

- 改めて

3月16~17日に、米国の金融政策を司る中央銀行FRBは、「2023年末までFF金利を上げない」と発表した。

私には「FRBはマーケットのコントロールを放棄します」あるいは、「さらに株式バブルを発生させます。後は知りません」とも聞こえた。

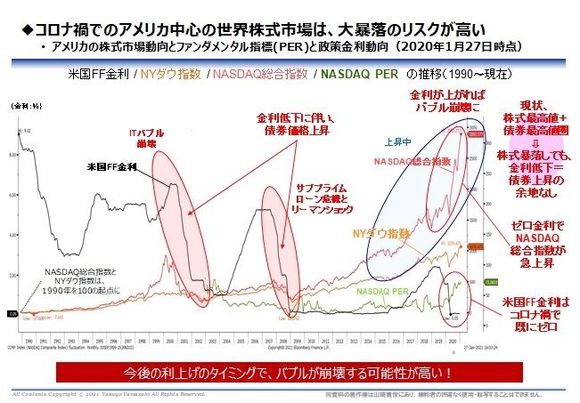

図1を見てもらいたい。2015年、今よりはるかに米国株が安かった時、すでにFRBはFF金利を引き上げ始めた。

「米国株は過熱になった。冷やさなくては」という正常な判断が働いたのだ。

しかし、2020年のコロナ以降の米国株は、FRB自身がFF金利を一気にゼロにすることでバブルを加速させた。2016年よりはるかに過熱だと分かっていながら。

つまり、FRBは株式市場のコントロールを放棄したのだ。

それだけ、コロナ克服のための景気刺激の必要性、そしてジョー・バイデン新政権の超大型の財政拡大を賄うために戦後最大の規模で発行される国債の消化のために、ゼロ金利政策を継続することが至上命題となったとも言える。

FRBは万能という共同幻想は終わった

前回説明したように、FRBはボルカー議長時代(1979~87年)に信用を回復し、マエストロと呼ばれたアラン・グリーンスパン議長時代(1987~2006年)に米国の経済と株式市場の長期成長を実現して、「FRBは万能」という評価を高めた。

しかし、3月16~17日の決定をそのまま実行すれば、これからのFRBは、株式市場はもちろん、国債市場と金利のコントロールを失うだけではない。

最後には、FRB自身のバランスシートの深刻な悪化によって、FRBそのものの信用、すなわち、ドルの信用を失うだろう。

「共同幻想」が終わろうとしている。