EY連載:大変革時代における組織・人事マネジメントの新潮流(第19回)

ここ数年で株式報酬の導入など役員報酬制度の改革は進んできていますが、海外のグローバル企業と比較すると日本企業の役員報酬、特に最高経営責任者(CEO)の報酬水準はまだまだ低く、グローバルで最適な経営幹部の登用・活用のみならず、国内の「グローバル人材」の処遇という面でも課題の要因のひとつとなっています。欧米企業と比較して課題であった「ROE」や「利益率」などの「経営指標」も改善傾向にあり、この傾向をさらにドライブするためにも中期的には日本企業の役員報酬水準の引き上げが有効であると思われます。

一方で、その妥当性や透明性について株主やその他のステークホルダーの理解を得ながら「お手盛り」を防止するためには、独立性の高い報酬委員会で問題意識を共有しつつ、規律と客観性を持って段階的な引き上げを検討することが必要です。本稿では、インセンティブ制度の高度化を通じた報酬水準(基準額)の見直しの検討プロセスをご紹介していきます。

日本の役員報酬水準は上昇しているが、まだまだ低い

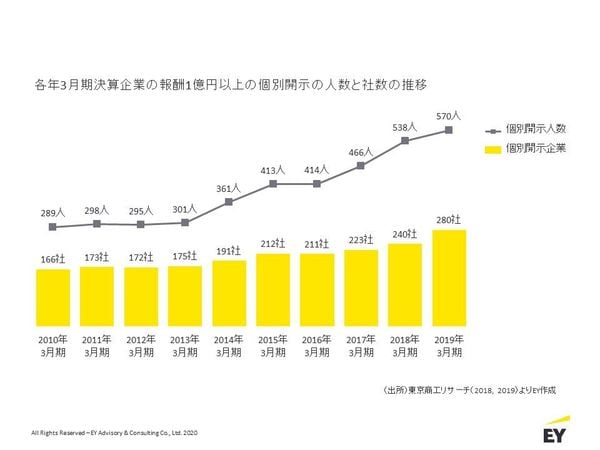

有価証券報告書で個別開示対象となっている「1億円以上の役員報酬の支給対象者」の数が500人を超えるといった報道がなされ、日本企業においても役員報酬水準の見直し(上方修正)は進んでいるという印象を持っている方は多いのではないでしょうか。確かに、1億円以上の個別開示が求められるようになった2010年以降、開示対象者数は増加しています(※1)。

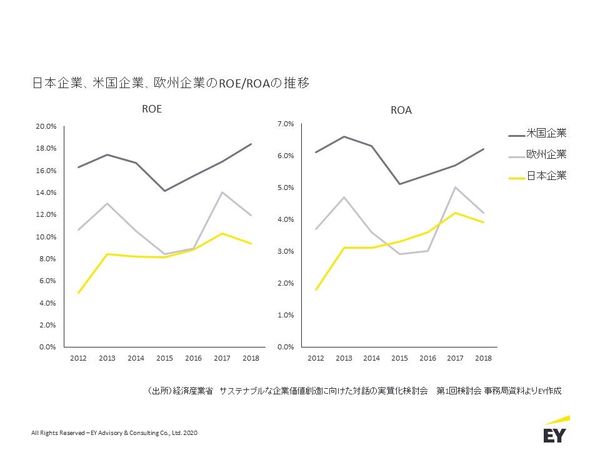

また、「伊藤レポート」で指摘されていた「ROE」をはじめとした資本効率や収益性などの「経営指標」についても改善傾向が見られ、とくに欧州企業に対してはここ数年で格差は縮小傾向にあります(デュポン分析によると、日本企業のROEの改善については、売上高利益率・総資産回転率は改善傾向、財務レバレッジは低下傾向となっているため、収益性についても改善傾向にあると言えます/※2)。

<参考資料>

※1:東京商工リサーチ「2018年3月期決算「役員報酬1億円以上開示企業」調査(最終まとめ)」(2018年7月13日公開、2020年7月26日アクセス)

同「2019年3月期決算「役員報酬1億円以上開示企業」調査」(2019年7月19日公開、2020年7月26日アクセス)

※2:経済産業省「第1回サステナブルな企業価値創造に向けた対話の実質化検討会資料5事務局説明資料 P7-8(2019年11月、2020年7月26日アクセス)

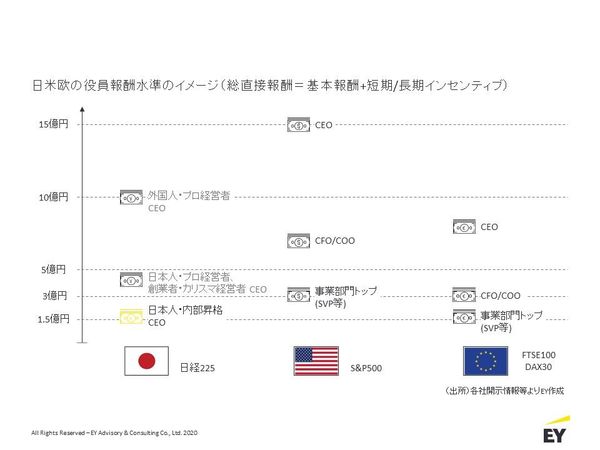

一方で、日本の大手企業のCEO報酬水準は、総直接報酬(基本報酬+短期インセンティブ+長期インセンティブ)で1.5億円程度と、各国のグローバル企業と比較すると米国企業の10分の1程度、欧州企業の5分の1程度となっています。もちろん、「日本の経営者は世界で一番燃費がよい」という見方もできますが、日本企業でも外国人がCEOに選任された場合には欧米並みの水準が担保されていることや、グローバル経営という観点で経営幹部の登用・活用・最適配置などを考慮すると、「この報酬水準で充分である」という見方は難しいでしょう。

また、経営幹部の報酬水準は当該国での従業員の報酬水準にも影響を与えるため、国内の「グローバル人材」や「高度専門人材」の処遇にも影響を与えている、という面も考える必要があります。とくにグローバルに展開する企業については、報酬委員会も含めて現行の報酬水準に問題意識を持ち、欧米の競合企業とどのように対抗していくか、ガバナンス面も含めて自社内の海外子会社との整合性をどのようにとっていくか、ということを考えていく必要があります。

報酬水準格差の要因はインセンティブ制度にある

最適な報酬水準を検討するにあたってまずおこなうべきは、「自社の位置づけを認識すること」です。ここ数年で国内の役員報酬サーベイは充実してきており、国内の企業とのベンチマークは非常にやりやすくなっています。しかしながら、これまで述べてきたように国内の競合他社やグローバルに展開する企業をベンチマークするだけでは不十分であるため、欧米を中心とした海外の競合企業についてもベンチマークをおこなうことが重要です。

海外の競合企業と比較するとよくわかりますが、欧米企業の経営者報酬が高額となっているのは、主に短期および長期インセンティブの水準(基準水準)が高いことが主な要因です(基本報酬は多くの企業で1~2億円の範囲に収まります。また、各国で100万ドル、100万ユーロ、100万ポンドというキリのよい水準が意識されていることがよくわかります)。

そして、これらのインセンティブは基本的に「基本報酬に対して○○%」といった形で設計されることが多くなっており、短期インセンティブ(の基準額)は欧米企業ともに基本報酬の100~200%程度、長期インセンティブ(の基準額)は米国企業で500~800%程度、欧州企業で100~300%程度が一般的です。

上記のことからもわかる通り、欧米企業は基本報酬に対する「積み上げ方式」でインセンティブの水準を設定しています。一方、日本企業はインセンティブ制度を拡充する際に総報酬水準をベンチマークし、「割り戻し方式」でインセンティブ比率を上げる傾向にあります。この方式は対株主では説明が容易かもしれませんが(「総報酬は変わりません」と説明)、対役員にとっては基本報酬が下がるといったネガティブな効果しかありません。インセンティブ制度拡充の際には、「比率」ではなく「水準」を引き上げるべきです。