買いたいときに買え、売りたいときに売れることが大事!

──お客さまの声を反映しながら使い勝手を改善するというのは素晴らしい取り組みです。ちなみにマーケットメイク制度というのは、どのような制度なのでしょうか。

永井 マーケットメイク制度とは、マーケットメイカーと呼ばれる専門の業者さんに取引に参加していただき、買い注文と売り注文を出し続けてもらうことで、取引に流動性を提供する仕組みです。ETFの取引における流動性が改善し、「買いたいときに買える」「売りたいときに売れる」状態になることで、資産形成の手段として活用しやすい商品になりました。

──投資家の利便性向上につながる制度だとは思いますが、投資初心者はそのメリットがいまいちイメージしにくいかもしれません。そもそもなぜ流動性が必要なのでしょうか。

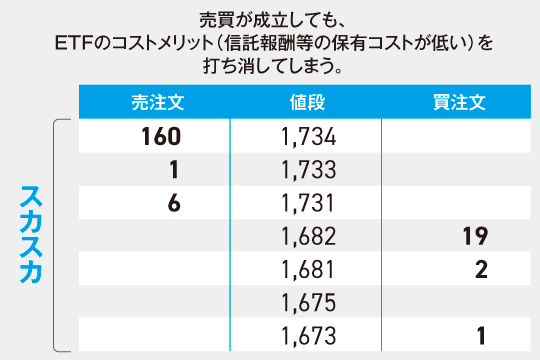

永井 【図表2】でご説明するのがイメージしやすいでしょう。この場合、1,682円で買いたいという19の注文が入っています。一方で、売りたい人は最低でも1,731円で売りたい。ここまで値段に開きがあると通常は売買が成立しないものですが、無理して買いに行くとしましょう。

出所:東京証券取引所

出所:東京証券取引所

──1,682円で買いたいこの19の注文が、無理して1,731円で買うということですね。

永井 ええ。でも1,731円で売りたい注文数は6だけですから、買い注文19のうち1,731円で買えるのは6だけです。7つ目の買い注文が成立するには、1,733円出す必要があります。

──でも、1,733円で売りたい注文は一つしかいないので、8つ目からは1,734円出さないと買えないわけですね。

永井 その通りです。売り手の視点に立てば、1,734円で売りたい人が圧倒的多数なのに、買いたい人の最高値は1,682円。それもわずか19の注文しかありません。

──う~ん、そもそも買いたい人が少なすぎます。

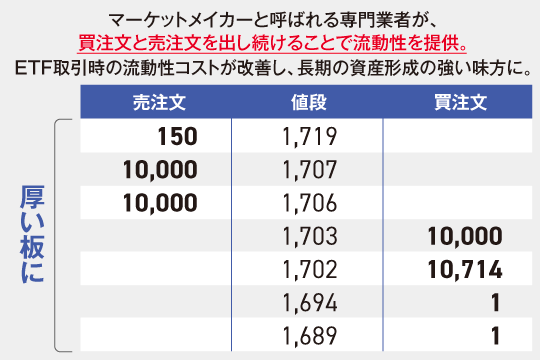

永井 つまりこれが「流動性が低い」状態です。流動性が低いと、仮に売買が成立しても、希望しているより「高値で買う/安値で売る」結果になりかねません。そうなると低コストというETFの魅力を打ち消してしまうことにもなります。そこでマーケットメイク制度を導入して流動性が改善したのが【図表3】です。

出所:東京証券取引所

出所:東京証券取引所

──おお、売り注文も買い注文もたくさんある!

永井 先ほどのケースと比べて、買い手と売り手の価格差(スプレッド)が縮まり、また、注文数の厚みも増しています、買い手は「1,706円まで出せば買える」、売り手は「1,703円なら売れる」ということがわかりますよね。

──わかります。これなら買いたいとき/売りたいときに適正な価格で取り引きできそうです。

永井 これがマーケットメイク制度です。マーケットメイカーと呼ばれる専門業者が買注文と売注文を常に出し続けることで流動性を提供しているのです。