19日の米株式市場で、ニューヨークダウ工業株30種平均が底割れした。終値は7465.95ドル(前日比▲89.68ドル)で、昨年11月20日につけた直近安値を割り込み、2002年10月9日以来、約6年4カ月ぶりの安値に沈んだ。グリーンスパン前FRB(米連邦準備理事会)議長の発言を材料に大手銀行の国有化が警戒されたことや、大手複合企業の経営不安、IT関連企業の業績見通し不振、2月7日までの週の失業保険受給者総数の500万人接近といった悪材料が積み重なった。

国内でも、19日夕刻に公表された2月の月例経済報告が、景気の基調判断を「景気は、急速な悪化が続いており、厳しい状況にある」へと下方修正した。5カ月連続の下方修正は、2001年2~6月の過去最長記録に並ぶもの。景気の方向は「急速な悪化」、水準は「厳しい状況」であるとして、双方ともに悪いという判断が、公式に示されたわけである。

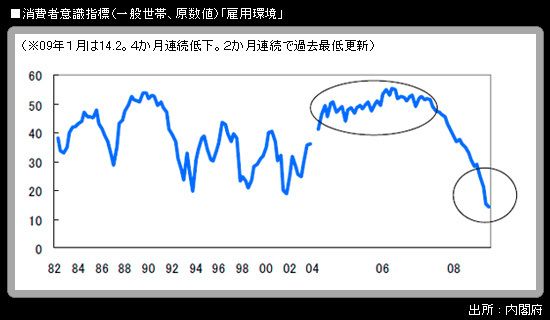

また、今回の月例経済報告の個別需要項目の判断では、個人消費が「緩やかに減少している」へと下方修正されて、「減少」という判断が初めて下されたことが特筆される。月例報告はさらに、「消費マインドは悪化しており、所得は弱い動きとなっている」などの説明を加えた上で、先行きについて、「雇用情勢が急速に悪化しつつあり、所得が弱い動きとなっていることなどから、当面、弱い動きが続くと見込まれる」と記した。筆者も指摘してきた個人消費の底割れリスク増大(「個人消費底割れシグナル」参照)が、政府の公式文書上でも示されたと言えるだろう。特に、これまで所得が伸び悩んできた中でも消費が底堅く推移する原動力となってきた、雇用についての消費マインド改善(=雇用リストラについての不安の薄れ)が急速に消滅し、逆に雇用不安が強まって、消費マインドを大きく悪化させていることが重要である。

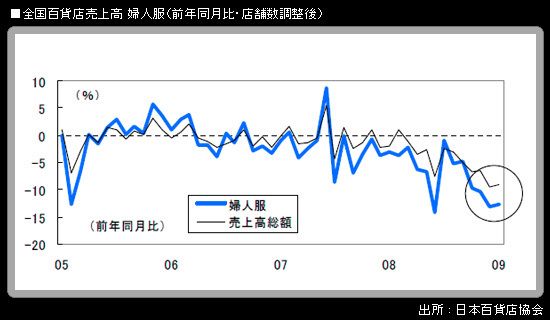

同じ19日に発表された1月の全国百貨店売上高(店舗数調整後)は、前年同月比▲9.1%で、11カ月連続のマイナス。筆者が消費動向を見る上でのインジケーターとして重視している婦人服の売上高は前年同月比▲12.8%で、全体よりもマイナス幅が大きい。小売関連統計の1月分はまだ出揃っていないが、いわゆる「タスポ効果」で前年同月比プラスになっているコンビニエンスストアを除けば「壊滅状態」(2月20日付 東京新聞)という表現があてはまる。

消費の源泉である賃金の動向を左右してくる春闘も、今年は格段に厳しいものになる可能性が高いと、筆者はみている。すでに、最大手自動車メーカー幹部が、賃金改善(ベア)要求に対してゼロ回答を行うのみならず、賃金制度維持分(定期昇給分)の削減さえも視野に入れていることに言及している。また、岡村正・日本商工会議所会頭は19日の記者会見で、「現在の経済情勢では賃上げをする余力がある企業は非常に少ない」とした上で、「雇用を守りながら賃金を上げるのは非常に難しい」と指摘した。

米国の過剰消費崩壊で、世界的な需要の総量が「床が抜けた」状態となり、供給サイドの「ダウンサイジング」は、個別企業の生産設備や雇用人員・賃金水準といったレベルを超えて、企業の数についても現実問題となりつつある。企業自体の存亡が問われている中で、雇用も賃金も確保するというのは、現実問題として困難であろう。

ドル/円相場が94円台を回復し、1月6日に記録したドルの年初来高値である94.65円に接近してきたことは、輸出企業の採算面では一息つくことのできる材料であり、輸入物価下落によるデフレ圧力を軽減する要素ではある。しかし一方、現在のような非常に厳しい経済状況の中で、交易条件の改善を数少ない明るい材料と見てきた向きからすれば、ネガティブな要因。原油価格の下落が止まって横ばい圏内で推移するとともに、為替が円安に揺り戻すことは、最終販売価格の引き上げが需要動向から見て非常に難しいだけに、コスト増加分を転嫁できず企業収益がさらに圧迫される要因として、徐々に意識されてくることになる。

今般の景気悪化はやはり、非常に根が深い。長期金利は低下余地を模索するだろうという筆者の見方に、まったく変わりはない。