新型コロナウイルスの影響で、多くの投資信託の基準価額が下落しています。基準価額が下落した状態が続くと、投資信託の分配金を見直す(引き下げる)動きがでてきます。第6回の記事で分配金と基準価額について取り上げましたが、今回は分配金についてもう少し詳しくみていきます。

第6回「分配金? 基準価額? 投資信託に関する用語を知ろう」はこちら

投資信託の分配金の内訳は「当期の収益」と「当期の収益以外」

第6回の記事では、分配金の原資は投資信託の純資産から出るということを大まかに説明しました。今回は、純資産のどの部分が分配金の原資に充てられるかについて、投資信託の運用報告書を参考にみていきます。

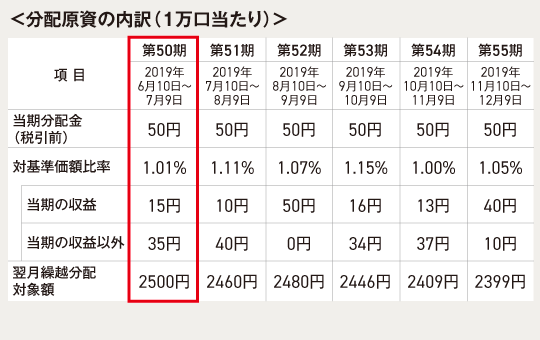

投資信託を運用する運用会社は、一定期間の運用経過について説明するために「運用報告書」を作成します。半期に1回のペースで、定期的に作成するのが一般的です。報告書の中には分配金に関する項目があり、分配原資の内訳について下記のような表が載っています。例えばこの表は、毎月分配型の投資信託の分配原資の内訳を表しています。

一番上の項目の「当期分配金」(以下:分配金)は、投資信託の保有者に支払われる1万口当たりの分配金額です。投資信託の分配金は、大きく「当期の収益」と「当期の収益以外」の2種類に分けられます。

例えば第50期の分配金は50円で、その内訳は「当期の収益」15円と、「当期の収益以外」35円となっています。それぞれの中身は、下記のとおりです。

「当期の収益」

=その期間にファンドが受け取った配当金・利子と売買益(含む評価益)

「当期の収益以外」

=①分配金の支払いに回さず、積み立てておいた過去の収益である「分配準備積立金」

+②新たな投資家が投資信託を購入しても、既存のファンド保有者への分配可能額が減らないよう設けられた「収益調整金」

また、一番下の項目「翌月繰越分配対象額」は、1万口あたりの当期の収益以外(分配準備積立金と収益調整金)合計を示します。