「当期の収益」と「当期の収益以外」、「翌月繰越分配対象額」の関係は?

「当期の収益」と「当期の収益以外」、「翌月繰越分配対象額」の関係はどうなっているのでしょうか? 具体例とともにみていきましょう。

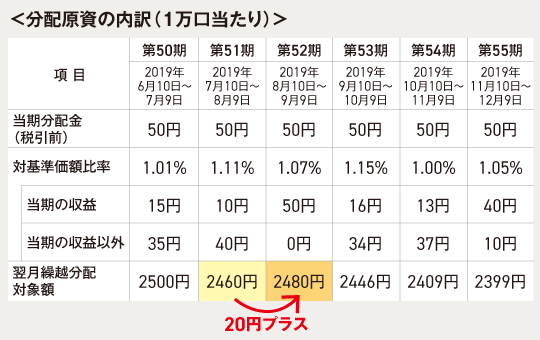

「当期の収益」と「翌月繰越分配対象額」の関係

「当期の収益」は、第50期、第51期などその期間中に得た収益のことです。当期の収益は、翌月繰越分配対象額に対してプラスに作用します。また、基準価額を上昇させる要因にもなります。

例えば第52期では、当期分配金50円、当期の収益50円、当期の収益以外0円になっています。また、翌月繰越分配金対象額は第51期2460円から第52期2480円と20円増えています。これは、第52期の1万口当たりの当期の収益が70円あり、その内50円を分配金として支払い、20円を翌月繰越分配金対象額に繰入したことを意味しています。

当期の収益70円=分配金50円+翌月繰越分配金対象額20円

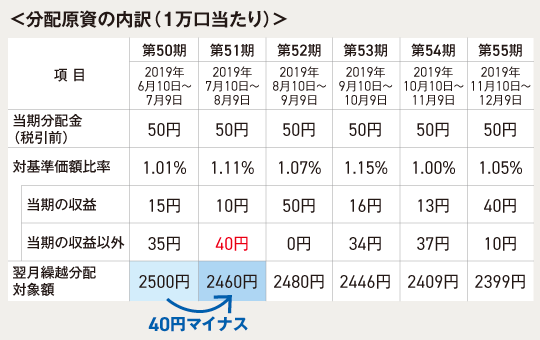

「当期の収益以外」と「翌月繰越分配対象額」の関係

次に、「当期の収益以外」と「翌月繰越分配対象額」についてみていきます。当期の収益以外は、翌月繰越金分配対象額に対してマイナスに作用します。

上図の第50期と第51期の翌月繰越分配対象額の推移は、2500円(第50期)から2460円(第51期)へと減っています。これは、第51期に当期の収益以外から40円支払ったことを意味します。

このように、当期の収益で賄えない金額の分配金を支払い続けると、ファンドの翌月繰越分配対象額はどんどん減っていくことになります。

月の翌月繰越分配金対象額2460円

=前期の翌月繰越分配金対象額2500円-当期の収益以外40円