ロシア・モスクワの風景(資料写真)

ロシア・モスクワの風景(資料写真)

ロシアの景気後退は底打ち?

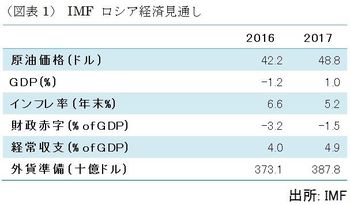

7月14日、IMF(国際通貨基金)はロシアの経済見通しを発表した。

2016年のGDP(国内総生産)成長率は貸出条件の厳格化と実質所得の減少、さらに国内投資の低迷を背景にマイナス1.2%と依然マイナス成長であるが、前回見通しのマイナス1.5%からは上方修正されている。

さらに2017年については、金融緩和と国内需要の緩やかの回復を背景にプラス1.0%の成長を見込んでいる(図表1)。

(*配信先のサイトでこの記事をお読みの方はこちらでこのあとの図表をご覧いただけます。http://jbpress.ismedia.jp/articles/-/47398)

しかも、この予測の前提となる原油価格(年平均)は2016年が42.2ドル、2017年が48.8ドルである。足許の原油価格の推移を見ると原油価格はこれらの予測値を上回って推移しており、GDP成長率もさらに上方修正される可能性もある。

実際、7月初にロシア連邦統計局が発表した2016年第1四半期のGDP成長率は前年同期比マイナス1.2%と市場予想よりも下落率は小幅にとどまった。

前回の拙稿(「世界唯一のインフレファイター、ロシア中銀総裁語る」)ではロシア政府当局による景気先行きへの強気な見方を紹介したが、ロシア経済に対して最も悲観的かつ批判的であるIMFすらも今回上方修正を行ったことに留意が必要だろう。

日本のメディアではいまだに「欧米諸国の経済制裁の影響によって経済が苦境にあるロシアでは・・・」という決まり文句がよく聞かれるが、そろそろ新たなフレーズを用意する必要がある。

ロシア経済が「底打ち」した理由はまず第1に原油価格の反発である。

さらにもう1つの理由を挙げるとすれば経済構造がルーブル安に適合し始めた、つまりルーブル安を有利に使い始めたことだろうか。すなわち「輸入代替」の進展であり、この輸入代替の動きは農業と軽工業に顕著に見られる。

ロシアにおいては1998年、2008年と経済危機が起こり、ルーブルが急落するたびに輸入代替の動きが顕著に見られたのだが、今回の経済危機においてはこれまでの輸入代替とは異なる質的な変化があるように感じる。