本記事は2014年12月26日付フィスコ企業調査レポート(テクマトリックス)を転載したものです。

執筆 客員アナリスト 柄澤 邦光

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

受注好調のなかストックビジネスへの構造改革を着実に推進

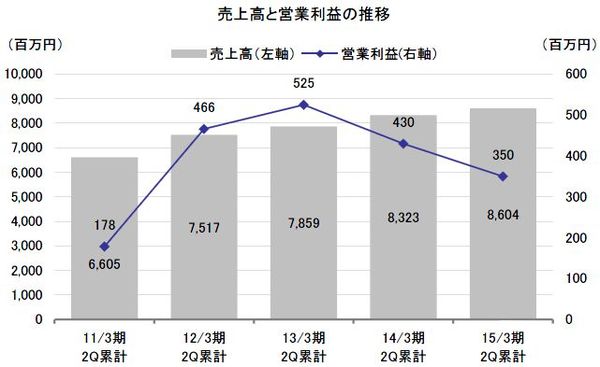

情報インフラの構築とアプリケーション・サービスのテクマトリックス<3762>は、2014年10月31日、2015年3月期の第2四半期連結決算を発表した。増収減益とはなったが、売上高、利益ともに期初予想を上回る着地となった。好調な受注によって予想以上に売上高が増加し、営業利益も増えたのが要因である。売上高は第2四半期ベースで過去最高を更新した。

減益の最大の要因は、アプリケーション・サービス事業が営業赤字になったためである。注力分野のひとつである「医療分野」の赤字が影響した。しかし、この赤字はビジネスモデルの転換の途中で起こる一時的なものである。

実際、同社では、医療分野の赤字は長くは続かないとみている。医療情報クラウドサービス「NOBORI(のぼり)」や、遠隔画像診断クラウドサービス「医知悟(いちご)」などのサービスのクライアント数は着実に増加しているからである。同社では、2015年3月期中にはコスト先行の業績が底を打ち、その後、V字で収益が好転し、2017年3月期には赤字から脱却すると見込んでいる。

一方、増収の要因になった受注に関しては、2014年9月の受注金額が単月としては過去最高を更新した。大型案件の受注も相次ぎ、情報インフラ構築の情報基盤事業で官公庁からの大型受注を初めて直接入札で獲得したほか、アプリケーション・サービス事業では「NOBORI」の大型受注が取れた。このまま好調を維持すれば、売上高の増加による営業利益の押し上げ効果が医療分野の黒字化までの同社の利益を下支えしそうである。

2015年3月期の業績予想は期初予想を据え置いたが、受注の拡大を考慮すると、業績予想は手堅いものであり、上振れする可能性も低くないと考えてよいだろう。

Check Point

●好調な受注に支えられ、売上高、利益とも期初予想から上振れ

●初の官公庁からの大型直接受注、今後の布石も順調

●通期増収減益予想だが上振れに期待

2015年3月期の第2四半期業績

好調な受注に支えられ、売上高、利益とも期初予想から上振れ

(1)概要

2015年3月期の第2四半期連結決算は、売上高が前期比3.4%増の8,604百万円、営業利益が同18.7%減の350百万円、経常利益が同23.1%減の343百万円、当期純利益が同47.1%減の211百万円となった。ただ、同社の期初予想に比べると、売上高で同1.2%、営業利益で同9.5%、経常利益で同7.4%、当期純利益で同5.7%の上振れとなった。上振れの要因は、想定以上の増収である。売上高は第2四半期としては過去最高を更新した。利益も増収効果によってかさ上げされた。