鉄鋼は景気の先行き不安で需要鈍化に加え、中国の過剰生産が追い打ちに。写真はイメージ(写真:pisaphotography/Shutterstock.com)

鉄鋼は景気の先行き不安で需要鈍化に加え、中国の過剰生産が追い打ちに。写真はイメージ(写真:pisaphotography/Shutterstock.com)

鋼材、非鉄金属といった国内のコモディティー(商品)価格が急速に下落している。中国経済の低迷に加え、米トランプ政権が打ち出した関税政策で不透明感が強まっているからだ。商品市況の変調は鉱工業生産など実体経済の減速を先取りしており、日銀の利上げ判断に影響することも考えられる。

(志田 富雄:経済コラムニスト)

「日経商品指数(42種)」はコロナ禍以来のマイナスを記録

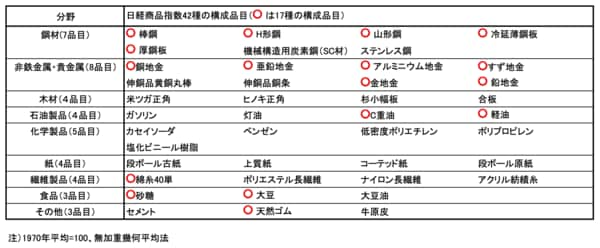

私が40年以上勤めていた日本経済新聞社は、分野ごとの担当記者が鉄鋼や非鉄金属などの国内取引(流通)価格を取材し、「日経商品指数」として算出・公表している。品目数に応じて17種と42種がある。

ギャラリーページへ

政府は1979年に景気動向指数の先行指数に日経商品指数42種を採用。96年から2001までは品目数を絞った17種に変えたが、2001年末の改訂以降、再び品目数の多い42種に変えた。

日経商品指数は直近4月末値で17種、42種ともに前年比でマイナス(下落)を記録した。42種が前年比で下落したのは新型コロナウイルス禍の影響が大きかった2020年12月以来だ。

買い手や消費者にとってモノやサービスの値段は安いほどいいだろう。ただ、価格が下がるのは景気が悪くなり、供給過剰になっていることが主因だ。商品価格や日経商品指数の上昇は景気が上向いていることを示し、逆に下落は景気悪化を意味する。

日経商品指数を利用して国内景気の先行きを占う場合、前年同期比の変化を追うと分かりやすい。プラス領域にあっても上昇率が低下すると景気のベクトルは下を向き、マイナス領域にあっても下落幅が縮まると景気は回復に向かうと予想できる。

これを最近の動きに当てはめると、23年春に底入れしたかに見えた国内景気は24年後半に失速し、先行きのベクトルが下を向いてしまった。

日経商品指数が示す景気も下向きに

日経商品指数が示す景気も下向きに

ギャラリーページへ