トランプ米大統領との確執が伝えられている米連邦準備理事会(FRB)のパウエル議長(写真:ロイター/アフロ)

トランプ米大統領との確執が伝えられている米連邦準備理事会(FRB)のパウエル議長(写真:ロイター/アフロ)

こじれにこじれた米中の通商交渉が急転直下の「停戦合意」となったことで、世界の金融市場では早くも「危機は去った」とばかりに株式を始めとするリスク資産を買い戻す動きが活発化しています。米側で交渉を仕切ったベッセント財務長官の面目躍如といったところで、まさに「ベッセントプット」の威光を見せつけた格好です。

とはいえ、一件落着というには、少々気が早すぎるかもしれません。というのも、4月の世界的な金融市場の混乱・動揺を増幅したトランプ大統領とパウエルFRB議長の確執については、依然として解決に向かう兆しが見られないからです。

(白木 久史:三井住友DSアセットマネジメント チーフグローバルストラテジスト)

早期利下げ「全否定」のパウエル議長に違和感

FRBは5月6、7日に開催された米連邦公開市場委員会(FOMC)で、3会合連続の政策金利の据え置きを決定しました。会合後の会見で米連邦準備理事会(FRB)のパウエル議長は、「さらに経済の不確実性が高まった」とする一方で、「米国経済は堅調」で「2019年のような予防的な利下げが必要な状況にはなく」、さらにトランプ関税により「インフレ上昇のリスクが更に高まっている」との見方を示しました。

このため、市場では、次回6月会合を含む早期の利下げ期待が一気に吹き飛ばされることとなりました。

白木久史(しらき・ひさし)三井住友DSアセットマネジメント チーフグローバルストラテジスト 都市銀行で資金為替ディーラー、信託銀行やロンドンの現地運用会社で株式アナリスト及びファンドマネージャー。2007年に大和住銀投信投資顧問(現三井住友DSアセットマネジメント)入社、日本株ファンドマネージャーとして中東産油国の政府系ファンドを担当。15年から米国現地法人社長、22年から現職。同社サイトでコラム「マーケットの死角」を連載

白木久史(しらき・ひさし)三井住友DSアセットマネジメント チーフグローバルストラテジスト 都市銀行で資金為替ディーラー、信託銀行やロンドンの現地運用会社で株式アナリスト及びファンドマネージャー。2007年に大和住銀投信投資顧問(現三井住友DSアセットマネジメント)入社、日本株ファンドマネージャーとして中東産油国の政府系ファンドを担当。15年から米国現地法人社長、22年から現職。同社サイトでコラム「マーケットの死角」を連載

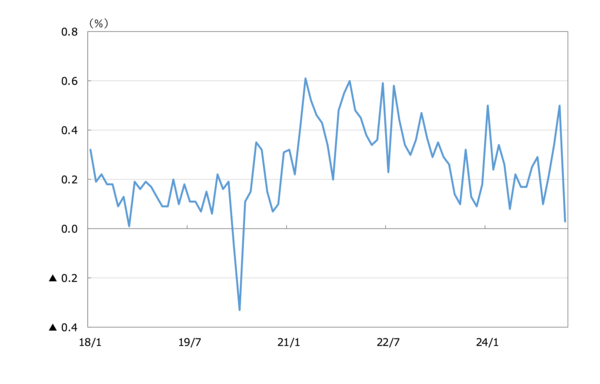

パウエル議長がタカ派姿勢を鮮明にしたことに、驚いた市場関係者も少なくないでしょう。というのも、①FRBが最も重視するインフレ指標の1つである3月のコア個人消費支出(PCE)価格指数は5年ぶりの低水準となる前月比±0%まで減速して、インフレは落ち着きを見せています(図表1)。

【図表1:米コアPCE価格指数の推移】

(注)データは2018年1月~2025年3月、前月比

(注)データは2018年1月~2025年3月、前月比(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

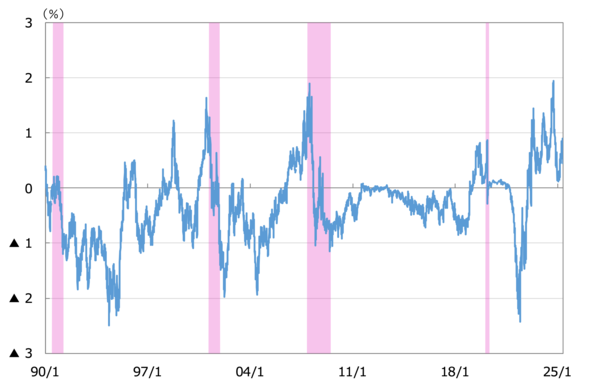

また、②経済学の一般的な考えとして、米国のような大国が課す関税は普通の国と比べて物価に与える影響が限定的とされています。さらに、③消費税や関税によるインフレの押し上げ効果は一時的で基調的なインフレを変化させることは稀ですし、④ベッセント財務長官も指摘するように、足元で政策金利であるフェデラル・ファンド(FF)金利は米2年国債利回りを大きく上回る「金融引締め状態にある」からです(図表2)。

【図表2:FF金利と米2年国債利回りの乖離】

(注)データは1990年1月1日~2025年5月13日、FF金利の誘導目標上限値から米2年国債利回りを差し引いたもの。ピンクの網掛けの期間は米国の景気後退期

(注)データは1990年1月1日~2025年5月13日、FF金利の誘導目標上限値から米2年国債利回りを差し引いたもの。ピンクの網掛けの期間は米国の景気後退期(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

経済の不確実性が高まる状況を想定するなら、本来、中央銀行は金融政策の自由度・機動性の確保が重要になります。しかし、こうしたタイミングで敢えて「早期利下げ」という政策手段・選択肢を封じて見せたことに、良く言えばパウエル議長の「矜持」を、悪く言えばある種の「頑なさ」を感じた市場参加者も少なくないでしょう。

では、現在の状況でパウエル議長が取りうる金融政策の選択肢には何があるのでしょうか。