任期切れまであとわずかとなった黒田東彦・日銀総裁は、異次元緩和からの金融政策転換には手をつけずに退任するのか(写真:つのだよしお/アフロ)

任期切れまであとわずかとなった黒田東彦・日銀総裁は、異次元緩和からの金融政策転換には手をつけずに退任するのか(写真:つのだよしお/アフロ)

目次

2022年4〜9月期決算で、日本銀行が保有する国債の時価評価が含み損に転落したことが明らかになった。世界的な利上げの動きで日本でも金利上昇(債券価格は下落)が進んだためだ。すぐに経営に影響が出るわけではないが、日銀の保有国債で含み損が生じるのは2013年に異次元緩和を開始してから初めてで、量的緩和を解除した2006年3月末以来、16年半ぶりとなる。5兆円超の債券取引損失引当金があるとはいえ、日銀による国債保有に「逆ザヤ」懸念が強まる中で、異次元緩和からの出口戦略はどうなるのだろうか。

(平山 賢一:東京海上アセットマネジメント チーフストラテジスト)

米国の金融引き締めはしばらく続く見通し

わが国のインフレ率は、10月に3%を上回り、日本銀行がターゲットにしていた2%を大きく上回っている。本来ならば、米国や英国のように利上げに舵を切ってもよい頃合いだが、今のところその気配は見えない。

確かに、米国とわが国のインフレ率の水準は大きく異なるため、事情は異なる。しかし、金利差に着目して、一時的に円相場(対米ドル)は150円前後まで下落するなど、わが国の金融緩和政策の継続が、金融市場の不本意な変動を生み出しているとの声が高まっているのも、また現実である。

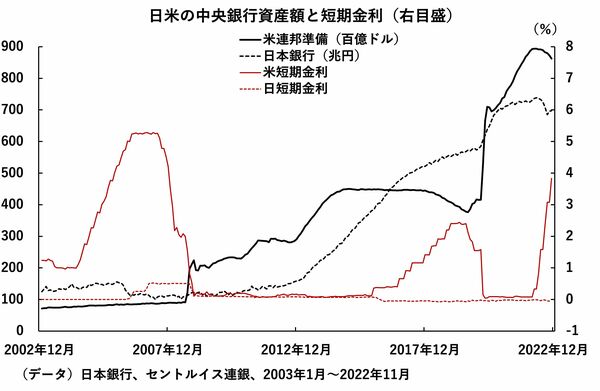

わが国の短期金利(コールレート)の基準となる政策金利(日本銀行当座預金の超過準備に対する金利)は、2016年1月以降、マイナス0.1%の水準が保たれている(図1の赤点線)。一方、米国の政策金利(フェデラルファンドレート)は、3.75〜4.00%まで引き上げられている(赤実線)。

米国の利上げペースは、過去2回の利上げ時期よりも速くなっている。今後はペースダウンするとの見通しもあるが、金融引き締め(金利引き上げ)がしばらく続くとの意見が多い。