10日の米株式相場は、5四半期連続で赤字を計上している米大手銀のCEOが今年1・2月は黒字を確保していると表明したことを主な材料に、金融株主導で急反発の展開。ニューヨークダウ工業株30種平均の終値は6926.49ドル(前日比+379.44ドル)となった。前営業日からの上げ幅は今年に入ってからでは最大で、昨年11月24日に記録した+396.97ドル以来の大きさである。

しかし、この昨年11月下旬のケースでは、21日の前日比+494.13ドルを皮切りに5日続伸した後、12日1日に前週末比▲679.95ドルの急反落となった経緯がある。今回の米国株急騰劇についても、先行き警戒を怠るべきでない。米過剰消費崩壊と世界経済「ドミノ倒し」は継続中で、先行きについても力強い景気回復を見込むことはできない。世界全体で金融システムが陥った苦境もまた、非常に根が深い。抜本的な金融機関の自己資本強化も、不良資産の切り離しも、金融不安と実体経済の「負の相互作用」の終息も、いずれもまだ実現していないうちに先走って株価が上昇するとしても、筆者としてはその持続性に大いに疑問がある。

10日に出てきた数々のニュースは、今回の米国株急騰とは不整合である。いくつか例を挙げたい。

◆ストロスカーンIMF(国際通貨基金)専務理事は10日、2009年の世界経済はゼロ%未満の「グレートリセッション」に陥るだろうと警告。

◆ブラジルの昨年10-12月期の実質GDPは前期比▲3.6%となり、3年続いたプラス成長に終止符。世界経済「ドミノ倒し」に、「逃げ場」はない(『「崖から落ちた」米経済』参照)。

◆英国の1月の鉱工業生産は前月比▲2.6%、製造業生産は同▲2.9%となり、市場予想を大きく下回った。

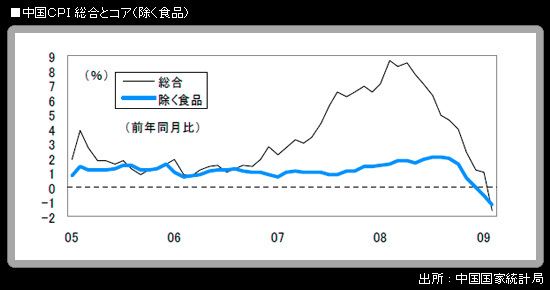

◆中国の2月CPI(消費者物価指数)が前年同月比▲1.6%となり、マイナス圏に転落。これは2002年12月以来の出来事。豚肉価格高騰の反動があることを勘案し、除く食品ベースで見た場合でも、前年同月比は▲1.2%で、前月の同▲0.6%からマイナス幅は拡大した。また、サービス価格が前年同月比▲1.8%となっており、2カ月連続でマイナスになっていることも目を引く。

◆中国の2月の生産者物価指数は前年同月比▲4.5%で、3カ月連続のマイナス。また、2月の都市部不動産価格(主要70都市の年平均)は前年同月比▲1.2%で、やはり3カ月連続のマイナスとなった。