EY連載:大変革時代における組織・人事マネジメントの新潮流(第20回)

2020年7月に経済産業省から「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」が公表されました。これは、コーポレート・ガバナンス改革の中で重要な役割を担う社外取締役の役割や心構え、具体的な行動について、ベストプラクティスを整理した内容となっています。日本企業ならではの取締役会構成の特徴や社外取締役の人材市場の制約も考慮すると、形式的・教科書的な役割設定だけでは機能不全に陥るリスクがありますが、特に「指名」や「報酬」といった機能は社外取締役の関与が不可欠です。前回までは「報酬」機能がメインでしたが、本稿では「指名」機能について、社外取締役の関与のポイントや最高経営責任者(CEO)のサクセッションプランニングにおける「エマージェンシー・プラン」の策定意義などを掘り下げていきたいと思います。

(独立)社外取締役は増えているが、欧米企業と比較するとまだ少ない

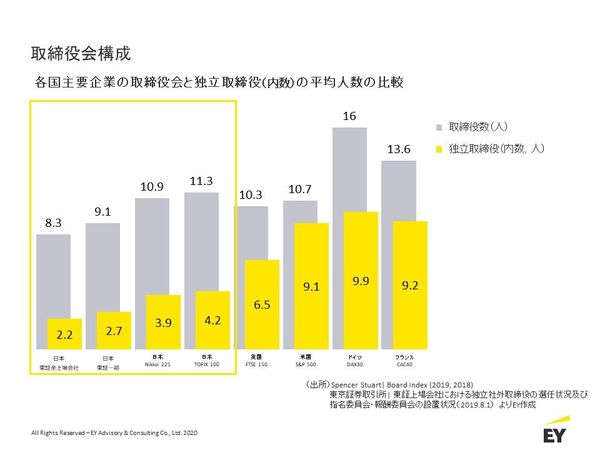

「コーポレート・ガバナンスの最新潮流」の第1回でも触れたとおり、日本企業の社外取締役の人数や取締役会に占める比率は増えています(図1)。

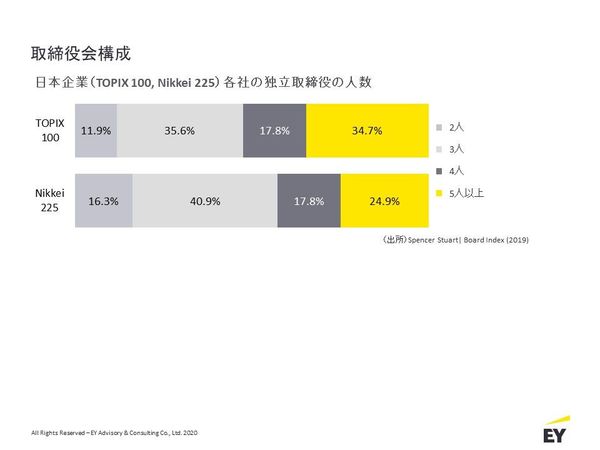

特に「TOPIX100」といった日本を代表する企業では、3分の1以上の企業で5人以上の社外取締役を選任しています。取締役会における独立性が高まるとともに、社外取締役を中心とした指名委員会や報酬委員会等の各委員会活動についても、一定の実質性をともなった活動が可能となっていると思われます(図2)。

一方で、いまだに多くの日本企業では、社外取締役の数が2~3名程度にとどまっており、「コーポレートガバナンス・コード」や「CGSガイドライン」が求めるような役割すべてを十分に果たすことは難しいということが現状でしょう。そういった意味で、中期的には社外取締役の人数を増やしていくことが課題であることは間違いないのですが、(ここ数年で急速に立ち上がった)社外取締役の人材市場の制約もある中で、短期的には質量ともに担保したうえで人数を増やすのは難しいと言わざるを得ません。したがって、「現実解」としては、「やること/やらないこと」を明確に規定することが必要になってきます(※1)。

【参考資料】

※1:米国のNational Association of Corporate Directors (NACD)の調査“2018-2019 Public Company Governance Survey” (2018.年12月)によると、調査対象の上場企業の独立取締役の平均業務時間(取締役として業務に費やした時間、移動時間など含む)は、ここ5年間で大きな変化はなく250時間程度となっています。一方、日本企業における社外取締役の業務時間は、取締役会の所要時間や回数等から推計すると、おおむね150~200時間程度と想定されます。これらが米国並みになると想定しても、効率的な時間配分は必要となってくると思われます。

それでもやはり、「指名」と「報酬」機能は重要である

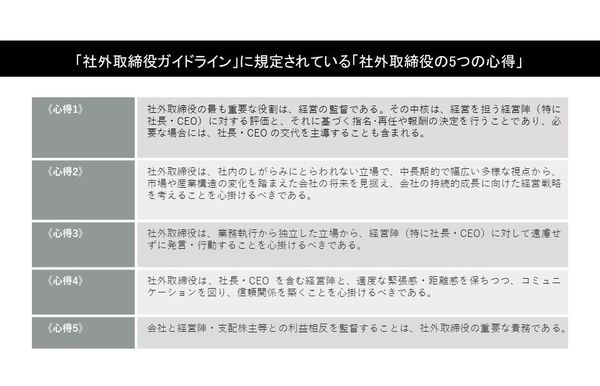

「社外取締役ガイドライン」の「社外取締役の5つの心得」の《心得1》には、「社外取締役の最も重要な役割は『経営の監督』である」と宣言されています(図3)。この《心得》にあるとおり、「経営の監督」という観点から執行取締役を含む社内取締役のみの取締役会では構造上実現できない機能の典型が、「指名」および「報酬」でしょう。

これまでお伝えしてきたように、経営陣幹部を構成する執行取締役の報酬決定においては、「お手盛り防止」や「適切なリスクテイクをサポートする」という点において、独立性の高い報酬委員会での検討が必須となってきます。特に欧米企業とグローバルで競合していくためにはCEOをはじめとする経営陣幹部の報酬は大きな課題であり、その決定には社外取締役の関与が不可欠です。

「指名」についても少し掘り下げていきましょう。「指名委員会」は、米国では従来の「Nomination Committee」から「Nominating/Governance Committee」という名称が一般的になってきています。これは指名機能の本質が「ガバナンスの在り方を決める」という点にあるからだといえます。その具体的な役割としては、下記の3点があげられるでしょう。

(1)取締役会の役割・構成を決めること

(2)取締役会メンバーを指名すること

(3)最高経営責任者(CEO)のサクセッションを監督すること

上述の通り、独立社外取締役の少ない日本企業にとっては(1)、(2)の機能の充実は中期的には大きな課題です。一方で、短期的には取締役会に占める執行取締役の割合が高いままであるため、(3)は特に喫緊の課題となります。その理由は、取締役会にはCEO(≒代表取締役)の選定を行う役割がありますが、後継者候補となり得る執行取締役が過半数を占める場(取締役会)では適切な議論を行いにくい、という事情があるからです。

したがって、「報酬」に関する議論と同様、これまでは取締役会では議論を行わず「CEOに一任する」というプロセスが採られることが一般的でした。CEO個人にとっても、非公式に相談する相手はいても、企業の最高機密である「後継者指名」については非常に孤独な検討を強いられてきた状況にあったのではないでしょうか。

そういった意味でも、社外取締役が過半数で構成される指名委員会は、こうしたサクセッションプランニングを検討するには最適な機関であるということができるでしょう。

後継者候補案はCEOが準備することが一般的ですが、その妥当性の検証については第三者である指名委員(社外取締役)が行うことによって客観性や透明性が担保され、妥当性の確度が向上することが期待されます。そのためには、指名委員が候補者のアセスメントに秀でた人材や実際にサクセッションを経験した人材であることが望ましいでしょう。そうした人材を社外取締役として迎えるべきだ、という「(社外)取締役の要件」の検討は、(1)や(2)の機能を通じて行われるため、ここで指名委員会の機能がつながってきます。形式的な機関設計に見えても、実はよく考えられているのです。

筆者の経験では、オーナー系の企業におけるサクセッションの場面において、社外取締役として同様のケースを経験した経営経験者を3名迎えて委員会を構成し、2~3年の育成・検証期間を経て、透明性と実質性を担保したうえでサクセッションを実現したケースがありました。その後の事業展開は順調で業績も堅調であり、サクセッションプランニングが見事に実を結んだ成功事例といえるでしょう。