国民年金・厚生年金保険料の金額はどうやって決まるの?

1号が納付する月々の国民年金保険料は、所得に関係なく一律の金額です。ちなみに2020年度の月額の保険料は16,540円でした。

失業などにより収入が減少して納付が困難な場合の未納を防ぐため、「保険料免除制度」や「納付猶予制度」が用意されています。

*保険料免除制度や納付猶予制度の仕組みなどについては別の記事で紹介いたします

2号が納付する厚生年金保険料は、月給と賞与の9.15%(2020年度)を本人が負担し、勤務先も同率9.15%を負担しています。

例えば、月給30万円の人の本人負担は27,450円(30万円×9.15%)になり、勤務先の分を含めた合計の納付金額は倍の54,900円となります。

実際は毎年その人の標準報酬月額(基本給のほか残業手当や通勤手当などを含めた税引き前の給与を一定の幅で区分した報酬月額に当てはめたもの。1等級(8.8万円)から31等級(62万円)に分かれる)を計算し、その月額をベースに保険料が計算されます。

厚生年金保険料は国民年金保険料のように一律に保険料で設定されるのではなく、月給・賞与の額により保険料が変化しますので、保険料の免除制度や猶予制度はありません。

老後に受け取れる年金の種類は?

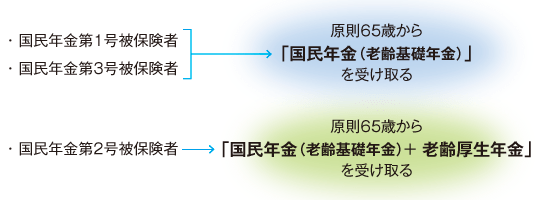

1号、2号、3号により、老後に受け取れる年金は異なります。

1号、3号は国民年金(老齢基礎年金)を原則65歳から、2号は国民年金(老齢基礎年金)にプラスして老齢厚生年金を受け取れます。

国民年金の支給額は保険料を納めた月数で計算され、20歳から60歳未満の40年(480か月)で満額支給になります。なお、2020年度の満額の月額は65,141円でした。また厚生年金の支給額は、現役時代の報酬により受け取れる金額が異なります。

*国民年金と厚生年金の実際の計算の仕方は、次回以降の記事で取り上げます

老後に年金を受け取るための条件は?

国民年金(老齢基礎年金)を受け取るためには、現在は原則20歳~60歳未満の40年間(480か月)の保険料納付期間のうち、10年以上(120か月以上)の納付期間(受給資格期間)が必要です。これをクリアしないと国民年金(老齢基礎年金)を受け取ることはできません。

また、2号の方が老齢厚生年金を受け取る条件としても、上記の10年以上(120か月以上)の納付が必要になります。

*受給資格期間の説明についても、国民年金の免除制度や猶予制度と合わせて、次回以降に説明いたします

まとめ

今回は、公的年金の加入者の種類や、保険料の納付方法、受け取れる年金の種類など、公的年金制度の大枠についてみてきました。次回以降では、国民年金の免除制度や猶予制度、受給資格期間の内容、障害年金、遺族年金などについて解説します。