第19回~21回の記事では、私的年金のiDeCo(イデコ、個人型確定拠出年金)や企業型DC(確定拠出年金)などの仕組みについてみてきました。私的年金は年金制度の3階部分に当たります。今回は老後資金づくりのベースになる、年金制度の1階部分である国民年金(老齢基礎年金)と、2階部分に当たる厚生年金について解説します。

公的年金加入者には3つのパターンがある

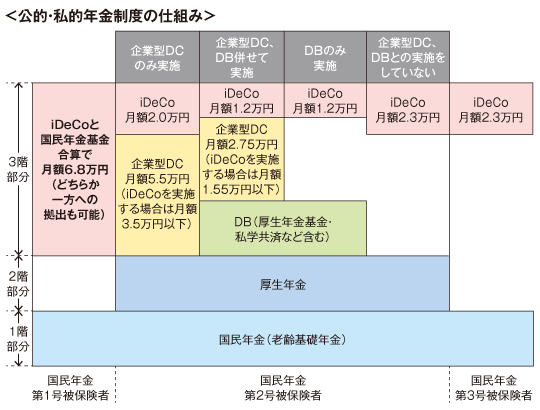

iDeCoや企業年金などが私的年金と呼ばれるのに対し、国民年金(老齢基礎年金)と厚生年金は「公的年金」と呼ばれます。

公的年金は原則、国内在住の20歳以上60歳未満の人が加入対象です。加入者は、国民年金第1号被保険者(以下:1号)、国民年金第2号被保険者(以下:2号)、国民年金第3号被保険者(以下:3号)に分かれます。

自営業者や学生、フリーター、無職の人などが1号、会社員や公務員、教員などが2号、2号に扶養されている20歳以上60歳未満の配偶者が3号です。

3号には年収制限があり、原則年収が130万円未満である必要があります。収入が130万円以上になると、第3号被保険者ではなくなります。自営業者や給与者などは、3号本人の働き方の違いにより1号または2号となり年金保険料を支払う立場になります。

国民年金・厚生年金保険料の納付方法は?

1号は国民年金保険料を自分で納付します。納付方法には納付書による納付、口座振替、クレジットカードによる支払いなどがあります。また、保険料は毎月払い以外に一括(2年分、1年分、半年分)で前納する方法があり、前納すると一定の割引が適用されます。

2号の場合は、会社や役所、学校など2号の勤め先が給料天引きの形で厚生年金保険料として納付します。国民年金保険料は厚生年金保険料に含まれています。また、厚生年金保険料の半分を勤務先が負担します。

3号の保険料は、2号の配偶者が加入している年金制度が負担しますので、本人が国民年金保険料を納付する必要はありません。