「損失の連鎖」というリスク

寺本名保美

寺本名保美トータルアセットデザイン

代表取締役

昨年12月に第一報が流れてから3カ月。新型コロナウイルス問題は経済・金融・社会、全体に大きな混乱を招くことになりました。

問題発覚当初は、むしろこのことにより金融緩和が進み株式市場にはプラスであるというような、今思えば超が付くほどの楽観論が大勢で、米国やドイツの株式市場が市場最高値を更新するような場面もありました。

結局感染がアジア地域に収まることなく、イタリアに大きな被害を出した頃から市場の風向きが変わり始め、米国のカリフォルニア州に緊急事態宣言がでると、市場は世界的な感染拡大(=パンデミック)を急速に織り込みにいきました。

また間の悪いことに、ロシアがOPEC(石油輸出国機構)との原油減産合意からの離脱を宣言し、それを受けたサウジアラビアが原油増産を宣言したことで原油先物価格が20ドル台まで急落したことも、市場センチメントを大きく悪化させています。

原因が新型感染症という、まさに未知のモノであることから、今後の展開を軽々に論じることは適当ではないと考えています。

しかし、この2年ほど世界の機関投資家の投資行動を慎重にさせてきた原因の一つである米国株式市場のバリエーション(割高さ)についてはほぼ完全に修正されました。

時期の早晩はあれ、感染拡大の峠や特効薬の開発への道筋が見えてくれば、株式市場の反発力には比較的大きなものが期待できるかもしれません。

ただし、このリバウンドシナリオには注意点もあります。それは「損失の連鎖」による別のリスクシナリオが発生する可能性についてです。

損失の連鎖とは、一つの市場の大きな損失が、本来無関係な市場の損失を招き、その損失が次の損失とつながっていくことです。

場合によっては当初は想定していなかったような大規模な危機シナリオに発展する可能性もあります。

足元の金融市場から想定される損失の連鎖を検証することで、将来の潜在リスクを考えるきっかけにしたいと思います。

第一の連鎖「合わせ切り」

大きく損失が出た市場があると、投資家はその損を埋めるために利益が出ている資産を同時に売却しようとする傾向があります。これを「損と益の合わせ切り」と言います。

合わせ切りが大量に発生することで、本来は価格が上昇するはずの資産までが需給要因で下落に転じることもあります。

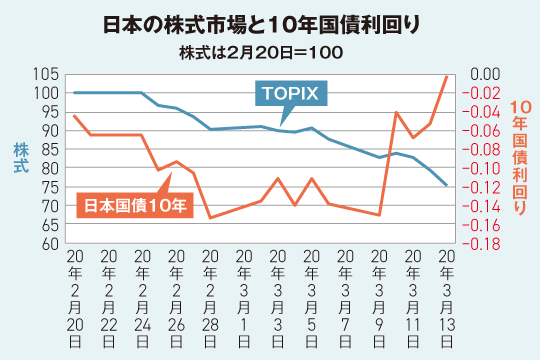

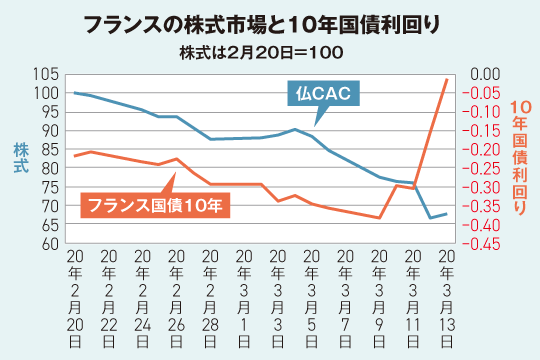

典型的な事例が今回のコロナショック後での株式急落時に日本やフランスの国債価格が急落したことが挙げられます。

景気後退懸念やリスクオフにより株価が急落する際、一般的に債券利回りは低下し債券価格は上昇するものなのですが、今回、日本とフランスの長期金利は株価急落前の水準を超えた上昇(価格下落)となっています。

日本とフランスの長期国債に共通することは、いずれもこの一年、世界の機関投資家から大量に買い越されてきたという点があります。

米国国債は欧州から見ても日本から見てもドル調達コストが高すぎて投資魅力が乏しかったことから、債券投資家の多くは調達コスト対比の利回りが高い日本やフランスの国債に資金を振り向けてきました。

株式で出た損失を債券の売却益で相殺しようとする動きが機関投資家の中で加速した結果、債券市場に予想外の損失が発生することになったのです。