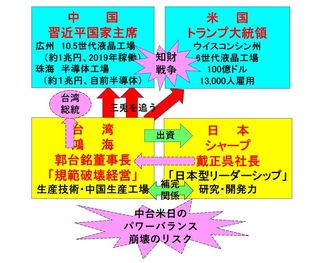

TPKが離脱した理由は、JDIのスマホ向け液晶事業の業績が急速に悪化したことに他ならない。6月12日、JDIは構造改革案を公表したが、その中に主力の石川県の白山工場の操業を3カ月程度停止することも含まれていた。

JDI支援が合意された4月時点では、これほどの業績悪化は台中連合に知らされていなかった。その理由についてJDIは、「ガン・ジャンピング」規制によるものだと説明している。「ガン・ジャンピング」とは「フライング」の意味で、企業の合併や買収を行う前に交渉相手と情報を交換する行為を禁じた規制だ。

だが、これで不信感を募らせたことと、想定外の業績悪化によりTPKは中台連合から去る決断を下した。その余波は、同じ台湾のCGLグループにも及ぶ。CGLグループからは、JDIに対してまだ支援に関する機関決定の通知が届いていないという。CGLグループは、これまでTPKの判断と足並みを合わせてきた。TPKのデューデリジェンス(企業の資産価値評価)を信頼してきたからだ。このためTPKが離脱すると、CGLグループも離脱する可能性が高いのだ。

中台連合からTPKが抜けた代わりに、香港の「オアシス・マネジメント」が加わるとJDIが発表したことは触れたが、その後の報道では、新たな出資予定者として中国を代表する有機ELパネルメーカーの維信諾(ビジョノックス)や、同じく中国の家電大手TCL集団の名前が取りざたされている。

事態はなおも流動的だが、裏を返せば、業績が悪くともこれだけ多くのメーカーやファンドがJDIに興味を示しているのは、やはりその技術に魅力があるからだ。

米中摩擦の煽り

ただ、仮に中台連合からの支援がなんとか得られるようになったとしても、それでJDIの業績について安心できるかと言えば、決してそうではない。JDIの今後の展望について、プラス面でもマイナス面でも、かなり大きな多くの不確定要素がある。そのいくつかを見てみよう。

一つ目は、出資予定者ハーベスト・グループに関するものだ。

前述したように、中国のハーベスト・ファンド・マネジメントのウィンストン・リー氏は、中国・浙江省に有機ELパネル工場を建設する計画を練っていた。そして数千億円の建設資金の大半は浙江省に負担してもらえることで内諾を得ていた。ところがこれに、北京の中央政府が難色を示したのだ。

ディスプレイ産業は、長らく韓国メーカーと台湾メーカーが主導権争いを繰り広げてきた。そこに中国メーカーが巨大な額の「爆投資」をしかけ、トップの座を奪い取った。この「爆投資」の資金の過半が、省政府と中央政府から出ている。つまり中国企業が国内で液晶・有機EL工場を建設すれば、外国企業の半分以下の投資で済む。そこで圧倒的なコスト競争力が生まれることになる。

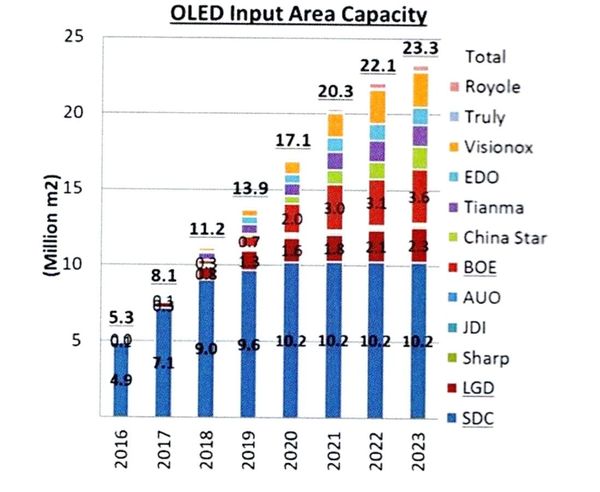

ディスプレイ調査会社のDSCCによれば、図3に示すように、有機ELパネルの生産面積能力は、2018年では韓国サムスンが90%以上を保有している。しかし、2019年から中国の有機ELメーカーが立ち上がり、2023年には急増すると予測されている。それも、こうした中央政府や省政府の支援のお陰だ。

このように、中国が液晶も有機ELも技術覇権を握る勢いを得るに従い、外国の反発も強まってきた。特に米国は、中国から技術覇権を取り戻すため、不公平な競争を助長する省政府・中央政府からの補助金の廃止を要求している。一方、中国にとっては、国が補助金を通して企業の研究開発などを支援するのは、「中国製造2025」で先端分野の技術覇権を目指すには不可欠だ。

つまり、米中覇権戦争の激化により、中国の中央政府は補助金の支出に慎重にならざるを得なくなった。ウィンストン・リー氏の計画に難色を示したのもそのためだ。