消費税による税収がイギリスを強国化した

クロムウェルが消費税を導入したのは、1654年のことでした。クロムウェルが亡くなり、王政復古がなされた後もこの制度は引き継がれ、やがてイギリスの税の根幹をなすようになります。特に、戦争時に戦費を賄うため国債を発行し、その返済原資獲得の手段として、消費税は重要な手段になっていったのです。

実際にどんな効果を発揮したのか見てみましょう。

1688年の名誉革命から1815年まで、英仏はたびたび戦争をしています。これを「第二次百年戦争」と呼ぶこともありますが、この間、両国は膨大な戦費を必要としました。

戦費を賄うためにイギリスは、戦争中に借金をし、それを平時に返していく財政制度の構築に成功しました。国債の発行です。国債を発行したのは、1694年に創設されたイングランド銀行でした。

発行された国債を償還するためには財源を確保しなければなりません。そこで頼りにされたのが消費税収入でした。

1714年、イギリスではステュアート朝が断絶し、ドイツのハノーファー出身のジョージ1世が54歳で国王に迎えられます。しかし英語が話せなかった彼は、しばしばドイツに帰ってしまい、イギリス国民からの人気はありませんでした。

国王不在の間、政務は内閣がになうことになりますが、結果的にこのことが、その後のイギリスに幸いしました。

ジョージ1世の時代に、政治の実務を取り仕切ったのは、ロバート・ウォルポールです。

1721年にウォルポールが首相になると、その前年に起きていた南海泡沫事件の後始末のためにも税収を増やす必要がありました。そこで活用したのが、クロムウェルが導入した消費税でした。消費税を拡充していくことで、イギリスの財政制度を強固なものにしていったのです。

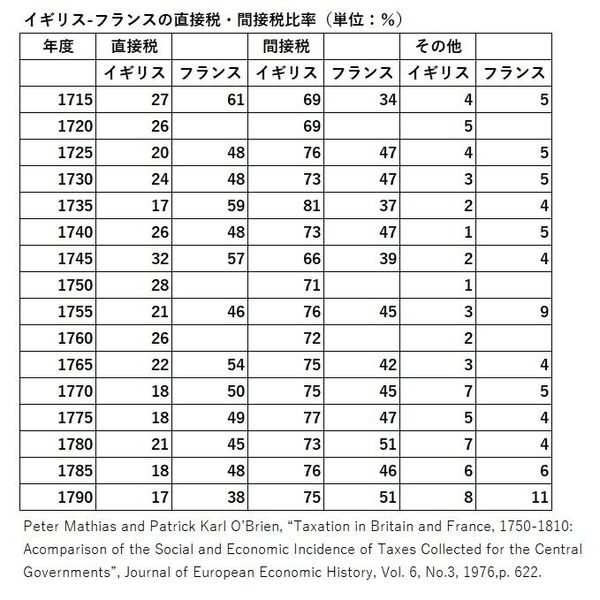

下に示した表は、イギリスとフランスの、直接税と間接税の比率をまとめたものです。ここから分かるように、18世紀において、イギリスの税収は主として間接税に依存していたのに対し、フランスは直接税の比率が高かったのです。イギリスは間接税の中でも、特に消費税の税収割合を高めていきました。

例えば直接税の代表的なものである地租による収入は、急速に伸びることは期待できません。一方、間接税である消費税による収入は、経済成長以上のペースで増加します。

つまり、フランスはたとえ経済発展をしたとしても、税収の伸びはあまり期待できない制度設計になっていた一方、イギリスは借金をしても消費税による歳入増によって返済できるような財政システムになっていたのです。

当時のイギリスの消費税の中身をもう少し詳しく見てみましょう。

18世紀のイギリスは、国内で生産された商品に課税し、その税収をもとに借金の返済をしていこうとしていたわけですが、消費税は全ての消費財に課せられるわけではなく、貧民の生活必需品を慎重に避けながら主に奢侈品に課せられたのです。このことを経済学的に説明すれば、所得に対して弾力的のある商品とサービスに課せられた税ということができます。つまり、需要の所得弾力性が高い商品に対してかけられたのです。

「需要の所得弾力性が高い」ということは、その商品に対する需要が、所得の増加以上のスピードで増大するということです。そうした商品への需要が高まれば、経済の成長率以上に税収が増大するのです。この時の課税対象となったのは、ビール、石炭、石鹸、皮革、ガラスなどでした。このような商品に消費税を課すことで、貧困層には大きな課税負担をかけることなく税収を増やしていくことができたのです。

一方でウォルポールがしたたかだったのは、貴族・ジェントリの税負担をたびたび軽減させていたことです。土地減税を何度か行っているのです。イギリスは地主の国です。地主とは、貴族・ジェントリです。彼らの支持を集めるために、その税負担を軽くしていたのです。

結局、地主層には減税し、貧困層には消費税による負担をかけないよう配慮したわけですが、税収を支えたのは中間階層の人々でした。