決算発表を取りやめ1カ月の延期を申請した2月14日の東芝の記者会見(写真:長田洋平/アフロ)

決算発表を取りやめ1カ月の延期を申請した2月14日の東芝の記者会見(写真:長田洋平/アフロ)

東芝がNANDフラッシュメモリ事業(以下NAND)を分社化する。その社名は、「東芝メモリ株式会社」(以下、東芝メモリ)となった。

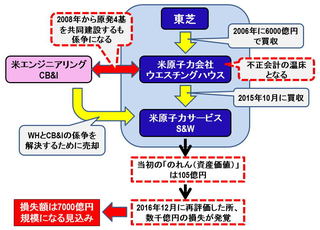

東芝では、2016年末に原子力事業で巨額損失が出ることが発覚し、その損失額は7125億円に膨れ上がった。その結果、2016年4~12月期は4999億円の赤字となり、12月末時点で1912億円の債務超過になっていることが明らかになった。

この危機的状況を打開するために、東芝メモリを分社化し、新株を売却して、その売却益で債務超過を回避しようとしている。当初、新株の売却は2~3割の予定だったが、2月14日の記者会見で東芝の綱川智社長は、「マジョリティ譲渡を含む外部資本導入を検討している」と発言した。つまり、東芝メモリを手放すこともあり得るということである。

その場合、東芝メモリの筆頭株主となって経営権を握るのは、果たしてどこになるのだろうか? 巷では10社ほどの候補が挙がっている。本稿では、買収に名乗りを上げている7つの企業について、国籍、事業内容、東芝との関係、資金の有無などを明らかにし、なぜ、東芝メモリを買いたいのか、その実現性はどのくらいあるか、について分析を試みる(表1)。

表1 東芝メモリの株式買収に名乗りを上げている企業

表1 東芝メモリの株式買収に名乗りを上げている企業

[1] 米ウェスタン・デジタル(WD)

ウェスタン・デジタル(WD)は、ハードディスクドライブ(HDD)やソリッドステートドライブ(SSD)などストレージ装置をビジネスにしている。その傘下のサンディスクは、2000年以降、四日市工場で、東芝とNANDの共同開発・製造を行っている。このような経緯から、WDおよびサンディスクは、東芝と付き合いが深く、親和性も高い。したがって、東芝メモリの買収にはその筆頭候補に名前があがるのも自然な流れだ。

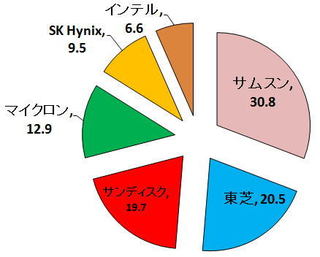

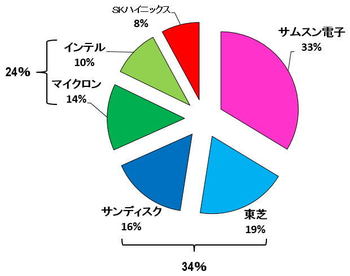

しかし、2つ問題がある。まず、独占禁止法について。2016年の企業別NAND売上高シェアでは、サンディスク(つまりWD)が16%、東芝が19%だった(図1)。これらを合計すると、34%となり、トップシェアのサムスン電子(33%)を上回る。これが独占禁止法に抵触するかどうかについて公正取引委員会による審査を受けなければならない。これは時間がかかる上、買収が却下されるかもしれない。

図1 NANDの企業別売上高シェア(出所:DRAM eXchang、2016年3月)

図1 NANDの企業別売上高シェア(出所:DRAM eXchang、2016年3月)

第2は、買収資金の問題。東芝は東芝メモリの資産価値を約2兆円と評価しているが、WDがその買収資金をポンと出せるかという点だ。不可能ではないかもしれないが、そう簡単ではないように思う。

以上から、WDは東芝メモリ買収の筆頭候補であり、これまでの経緯から言えばWDが買収するのは自然流れであるが、実際に買収できるかどうかについては疑問がある。