本記事は5月30日付フィスコ企業調査レポート(マーベラスAQL)を転載したものです。

執筆 客員アナリスト 柄澤 邦光

本資料のご利用については、必ず記事末の重要事項(ディスクレーマー)をお読みください。当該情報に基づく損害について株式会社日本ビジネスプレスは一切の責任を負いません。

成長継続へ複数IPの育成と展開に注目

マーベラスAQL<7844>は、オンラインゲーム、ゲームソフト、アミューズメントマシン、音楽、映像、舞台興業を複合的に手掛ける総合エンターテイメント企業である。1つのIP(キャラクターやコンテンツなど)を複数同時に、あるいは、時期や時代ごとに最も消費者に受けるかたちで商品・サービス化することができるのが大きな特徴の1つと言える。

また、同社には、シリーズ化された息の長いキラーコンテンツが多数存在し、安定した収益確保ができている点も大きな強みと言える。

商品戦略に長けている点も大きな強みだ。どのような商品を、どういう形で、いつ、誰に向けて売り出せばヒットするか、という判断を行う戦略に長けている。だからこそ、総合エンターテイメント企業としての特長も活きていると言える。

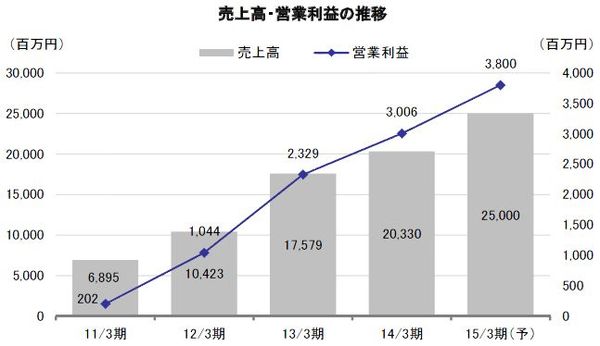

この3つの特長・強みがうまく機能し続けたことにより、同社の収益は現在、急速に拡大している。5月9日に発表した2014年3月期の連結決算では、前期における繰延税金資産計上の影響から、当期純利益こそ減益となったものの、売上高、営業利益、経常利益は揃って3期連続で2ケタの成長率を達成、過去最高を更新した。オンライン事業、コンシューマ事業、音楽映像事業の3セグメントすべてで収益を拡大した。

2015年3月期の業績予想では、売上高、営業利益、経常利益、当期純利益すべてで20%超の成長を掲げた。3社の融合が完了したことから7月1日付で社名も「マーベラス」に変更、“セカンドステージ”に入ったとしている。

同社に関しては、今後2~3年は、この3つの特長・強みが機能し、大幅に収益が減ることは考えにくいのは確かである。しかし、「どんなヒット作でも5年で成長は止まる」と一般的に言われるエンターテイメント業界で、長期にわたり確実な成長を続けることは非常に難しい。市場拡大が見込めるものの、開発費の高騰が続くオンラインゲームの利益率の改善などの課題もある。そのようななかでの成長継続は、低いハードルではあるまい。確実な成長を成し遂げるためには、既存のIPの人気をできる限り長期間持続させるとともに、独自IPを複数育て、これらIPを様々なエンターテイメント商品に拡大していく同社独自のビジネスモデルを早期に確立する必要があろう。

Check Point

●3社融合は順調に進み7月に社名を「マーベラス」に変更へ

●過去最高を更新、3事業それぞれ増収増益に

●収益のぶれが大きい業界で中期的な堅調成長の継続を目指す

事業概要と強み

3社融合は順調に進み7月に社名を「マーベラス」に変更へ

(1)事業概要

同社は、音楽CD、アニメーションの制作・映像商品化、家庭用ゲーム機ソフトの企画・制作を行っていたマーベラスエンターテイメント、大手ゲームメーカーの受託開発を手掛ける一方でPCブラウザゲームで大ヒット作を創出したAQインタラクティブ、モバイルゲームのライブウェアのエンターテイメント企業3社が2011年10月1日に合併して発足した。社名のマーベラスAQLは、3社の社名の一部を並べたものである。ただ、3社の融合は非常に順調に進んだことから、今年の7月1日付で社名を「マーベラス」に変更することを決定した。「マーベラス」は、ユーザーや取引先も同社の略称として使用しており、それに合わせることで、さらに知名度のアップを図る。